Marchés prédictifs : contrats sur résultats « hyperliquides » vs Polymarket et Kalshi

Marchés prédictifs : contrats sur résultats « hyperliquides » vs Polymarket et Kalshi

Pourquoi Hyperliquid s'est-il lancé sur les marchés de prédiction ? Comparez les contrats de résultat, Polymarket et Kalshi en termes de règlement, de combinabilité et bien plus encore.

11 juin 2026 — 9 min de lecture

Autrefois, les marchés prédictifs étaient faciles à classer.

Kalshi était l'acteur soumis à la réglementation, Polymarket était celui qui s'inscrivait le plus dans l'univers des cryptomonnaies, et tous les autres se développaient dans leur sillage.

Malgré leurs différences, tous deux ont développé des marchés autour du même principe : spéculer sur la probabilité d'événements futurs.

Cette carte a été modifiée en 2026.

En mai 2026, Hyperliquid a lancé HIP-4, introduisant ainsi les contrats « outcome » natifs d’HyperCore, élaborés en collaboration avec le responsable crypto de Kalshi, et a enregistré un volume de transactions d’environ 6 millions de dollars dès le premier jour.

Cela soulève un million de questions :

> Ces contrats à rendement fixe sont-ils une variante des marchés prédictifs ?

> Pourquoi Hyperliquid, le n° 1 des DEX à contrats perpétuels, se lance-t-il soudainement dans cette voie ?

> Polymarket et Kalshi sont-ils en concurrence avec Hyperliquid ?

Répondons à toutes ces questions l'une après l'autre.

Mais avant cela, voyons comment fonctionnent les marchés prédictifs, quelles sont les différences entre les approches des différentes plateformes et pourquoi ces différences sont importantes.

Que sont les marchés prédictifs ?

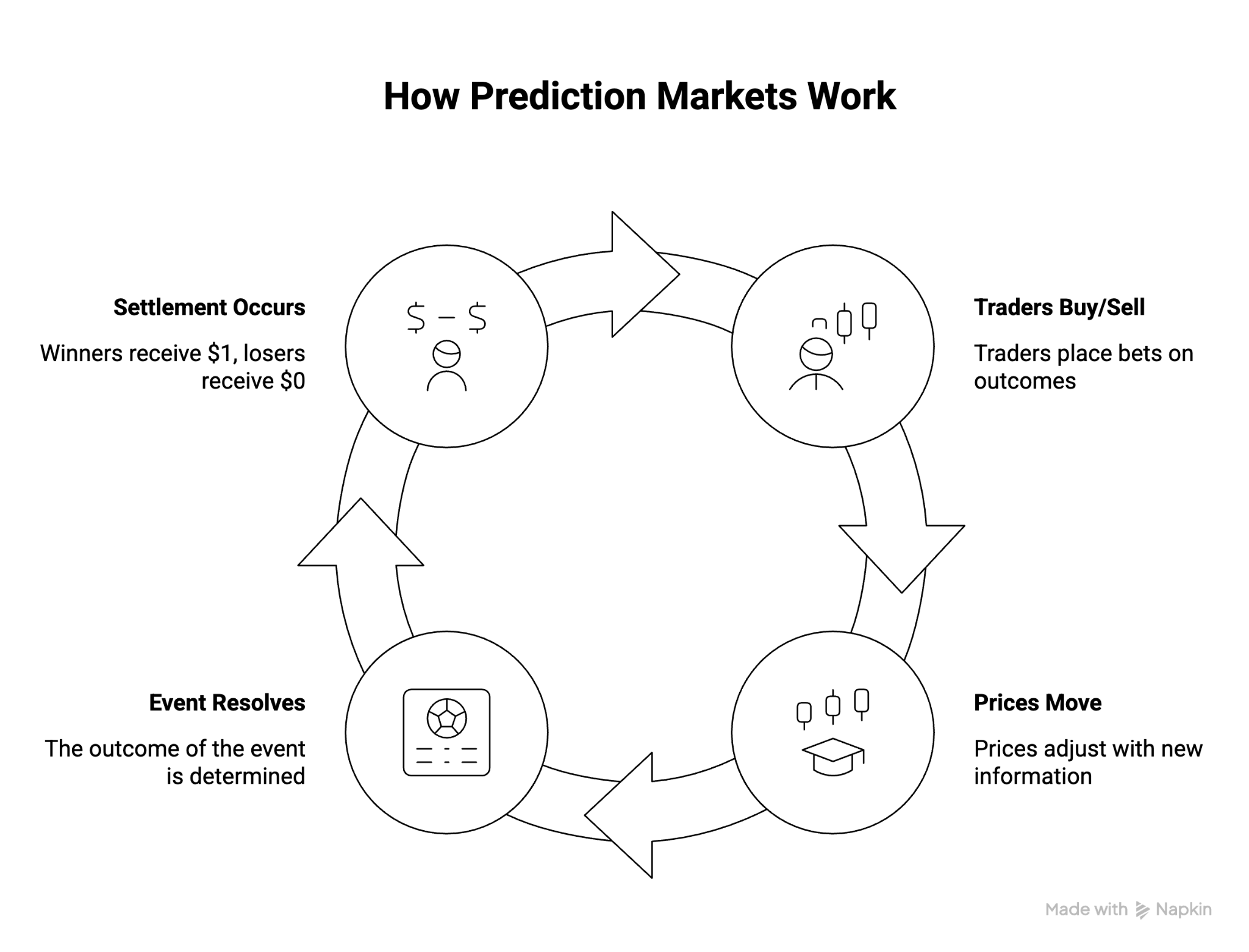

Les marchés prédictifs sont des places de marché où les gens négocient des contrats portant sur la probabilité d'un événement ou d'un résultat futur.

Un marché classique pose une question binaire : la Réserve fédérale va-t-elle baisser ses taux d'intérêt en septembre ?

Ensuite, il s'agit simplement d'un processus de formation des prix : les acteurs achètent et vendent des contrats en fonction de leurs prévisions jusqu'à la fin de l'événement et à la stabilisation du marché.

Voici un petit aperçu :

Ces mécanismes simples de prédiction et de règlement constituent le fondement des marchés de prédiction, qui génèrent 63,5 milliards de dollars en 2025.

Or, étant donné que Polymarket et Kalshi dominent le marché, pourquoi Hyperliquid, la plus grande DEX perpétuelle, a-t-elle décidé qu'il valait la peine de se lancer dans les marchés de prédiction ?

Apprenons.

Approches actuelles en matière de création de marchés prédictifs

Les marchés prédictifs sont tous identiques : les opérateurs spéculent sur des résultats futurs, les cours évoluent au gré des nouvelles informations, et les contrats sont finalement réglés.

À première vue, oui.

Cependant, en réalité, ces plateformes se distinguent les unes des autres en ce qui concerne les participants autorisés, le fonctionnement des marchés, les sources de liquidité et les applications que les développeurs peuvent créer sur ces plateformes.

Pour bien comprendre ce qu’Hyperliquid cherche à faire avec HIP-4 et les contrats de résultat, il est tout simplement logique de comprendre la situation actuelle : Polymarket et Kalshi.

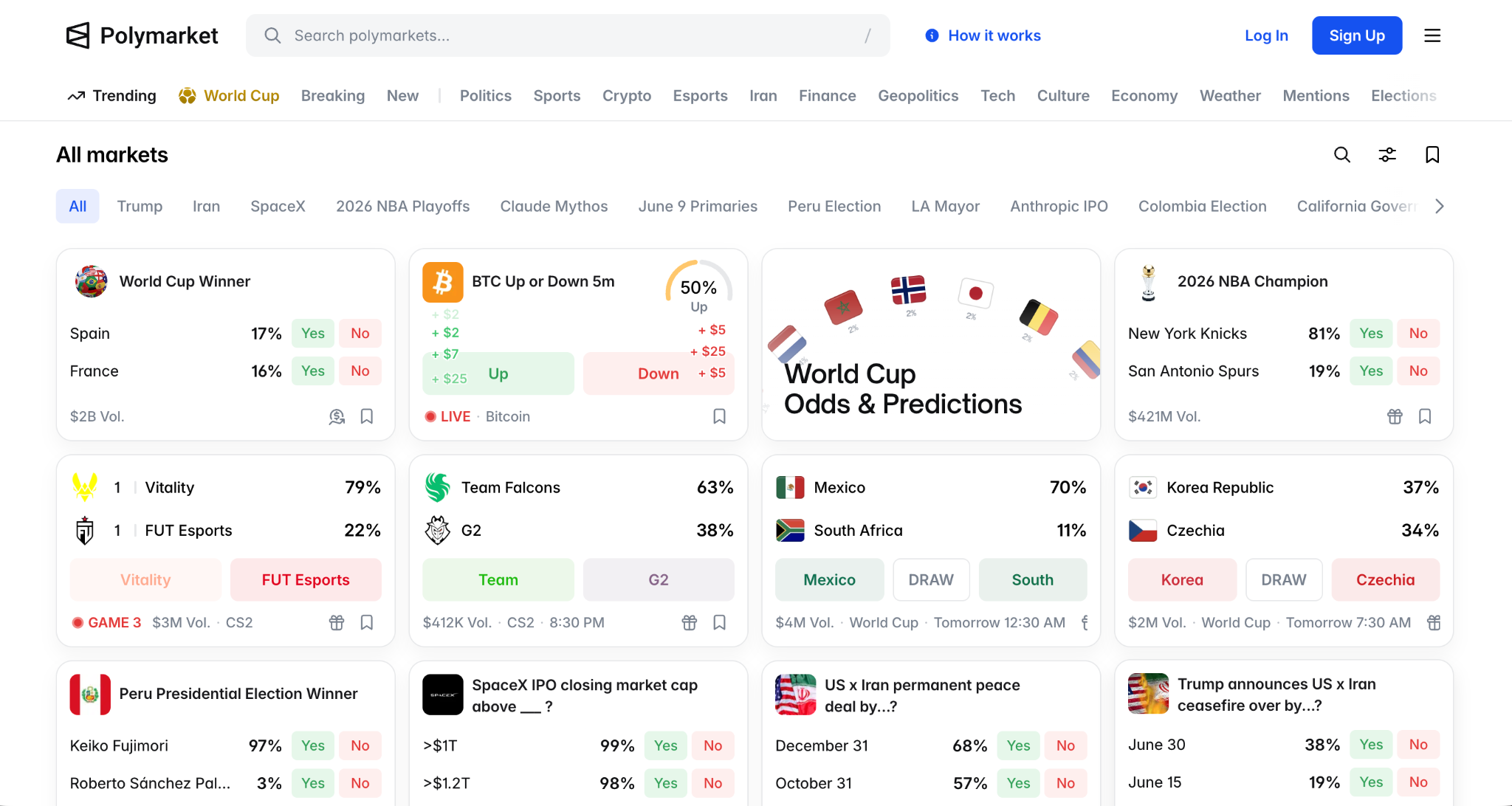

Comment fonctionne Polymarket ?

Polymarket a conçu les marchés prédictifs comme des marchés de l'information.

Techniquement, Polymarket fonctionne sur Polygon avec des garanties en USDC et gère les marchés via UMA, un oracle optimiste où les résultats peuvent être contestés avant leur validation définitive. La plupart des utilisateurs à travers le monde peuvent effectuer des transactions sans KYC ni compte de courtage, ce qui explique en grande partie son volume de marché de 9 milliards de dollars en avril 2026.

Sur le plan commercial, c'est l'étendue de l'offre de Polymarket qui constitue son atout.

La politique a été le domaine qui lui a permis de percer, mais le modèle s'est naturellement étendu au sport international, à la géopolitique, aux événements marquants de l'économie et aux événements macroéconomiques.

En contrepartie, les marchés de l'information nécessitent des mécanismes permettant de déterminer la vérité.

La résolution des transactions sur le marché repose sur le processus d'oracle optimiste de l'UMA, ce qui entraîne l'apparition de « fenêtres de contestation » et peut parfois donner lieu à des controverses lorsque les résultats sont ambigus.

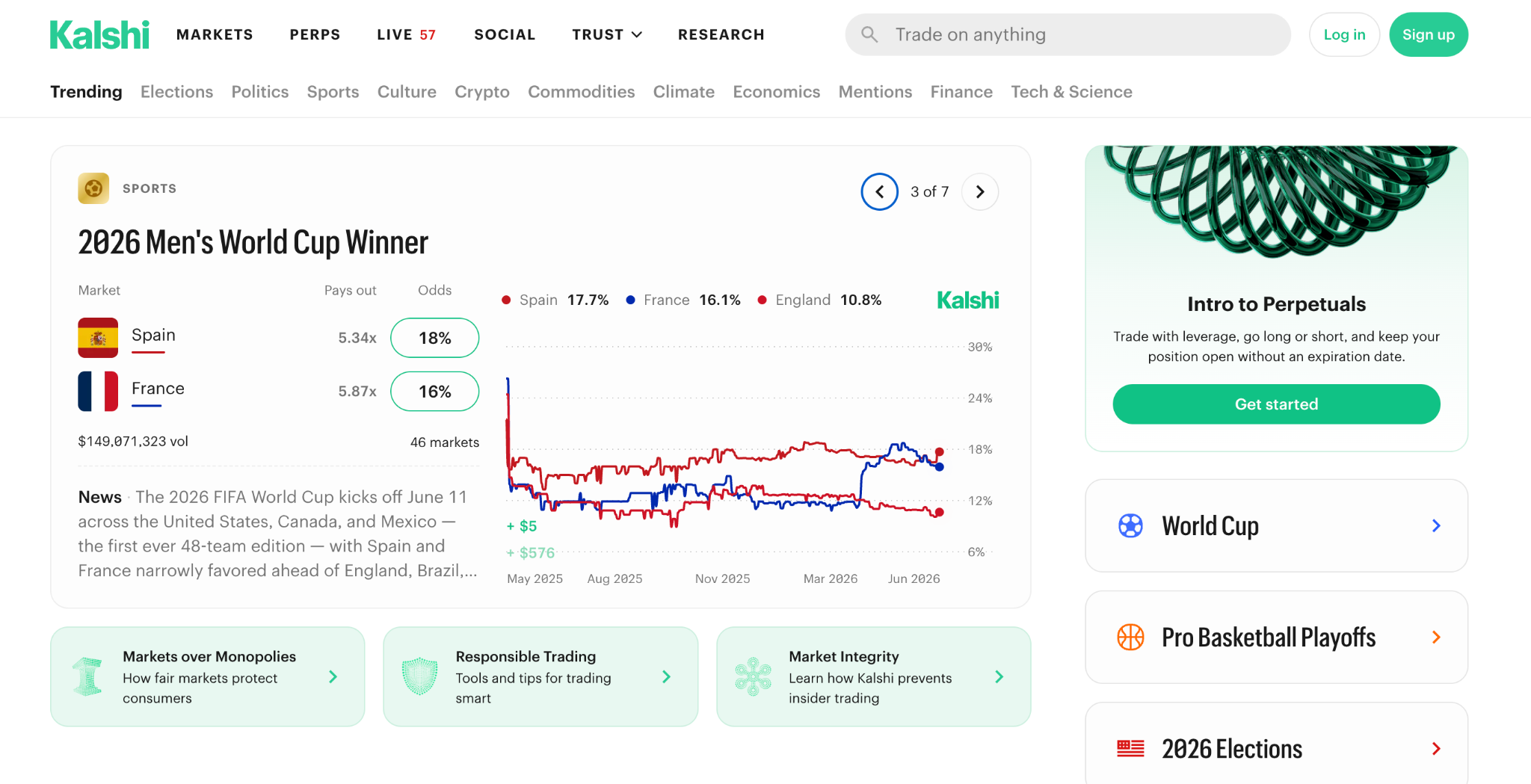

Comment fonctionne Kalshi ?

Kalshi a mis en place des marchés d'événements réglementés dans le cadre de la réglementation financière américaine.

En tant que bourse réglementée par la CFTC, Kalshi propose des contrats sur événements via des interfaces familières, des dépôts en monnaie fiduciaire et des normes de conformité similaires à celles des plateformes financières traditionnelles.

Elle gère les marchés par le biais d'un comité centralisé et assure la distribution via Robinhood.

Kalshi est plus accessible et plus facile à utiliser.

Les utilisateurs n'ont pas besoin de portefeuille, de stablecoins ni de connaissances sur les systèmes oracle pour participer. La plateforme s'est étendue de la politique et des événements macroéconomiques au domaine du sport, où elle génère désormais la majeure partie de son activité de trading.

Les limites de Kalshi tiennent à ses priorités réglementaires.

Les cotations sur les marchés sont soumises à des garde-fous réglementaires, et les utilisateurs effectuent leurs transactions au sein d'un système fermé plutôt que sur une infrastructure blockchain modulable.

De même, la transparence fait défaut, car c'est un conseil centralisé qui régit et décide des modalités de règlement et de résolution du marché.

D'un point de vue plus général, Polymarket a démontré que les gens étaient prêts à échanger des informations. Kalshi a quant à lui prouvé qu'ils étaient prêts à le faire dans un cadre réglementé.

Hyperliquid n'avait aucun de ces deux problèmes à résoudre. La plateforme disposait déjà de traders, de liquidités et de l'une des places de marché de produits dérivés les plus importantes du secteur des cryptomonnaies.

Alors, comment Hyperliquid s'est-il pris pour élaborer ces contrats axés sur les résultats ?

Comprendre les contrats « Hyperliquid Outcome »

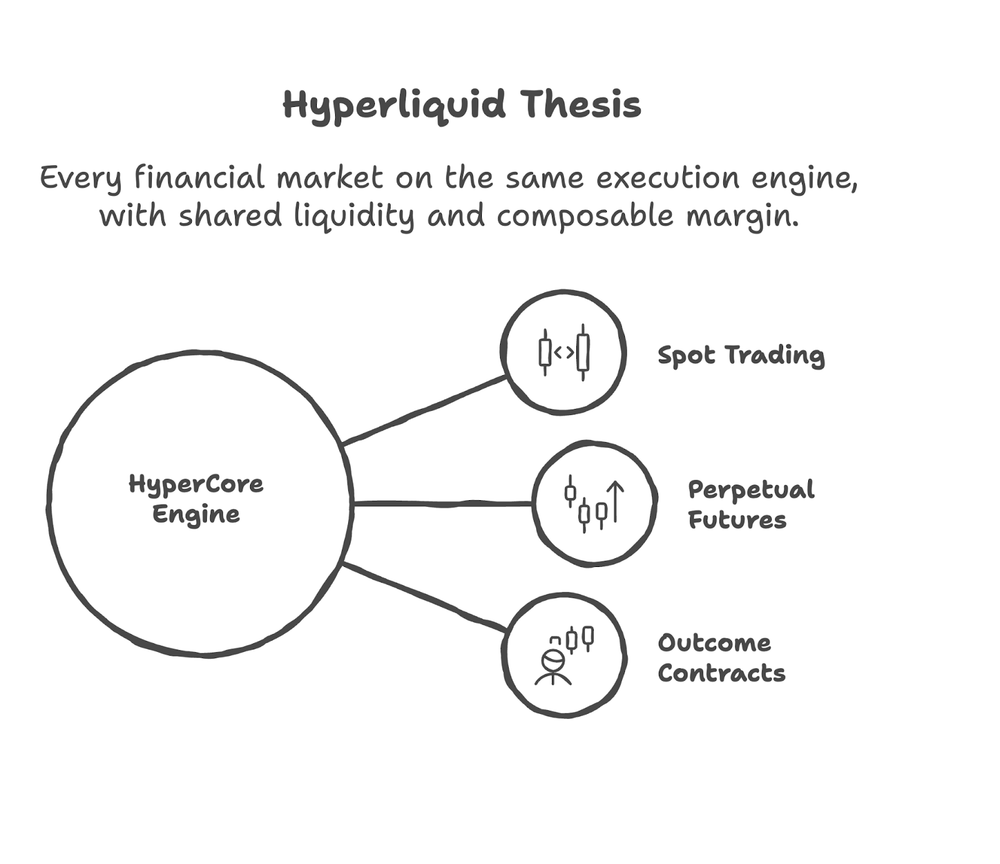

Hyperliquid n'a pas mis en place un marché de prédiction autonome.

HIP-4 a introduit les contrats à rendement comme type d’instrument natif au sein de HyperCore, le même environnement d’exécution qui alimente ses marchés de contrats à terme perpétuels.

Les contrats « outcome » sont devenus un outil supplémentaire pour les utilisateurs existants qui négociaient des contrats à durée indéterminée, géraient des garanties et exprimaient des positions directionnelles.

Par exemple : un trader qui détient une position longue sur le BTC peut également faire une prévision sur le cours du BTC en fin d'année depuis ce même compte, en utilisant le même pool de garantie.

Polymarket et Kalshi ne peuvent pas le faire.

Chacune constitue une plateforme autonome. Les positions sur les marchés de prédiction sont gérées indépendamment du reste du portefeuille d'un trader.

Examinons chaque élément de ce sujet plus en détail.

Que sont les contrats « Hyperliquid Outcome » et comment fonctionnent-ils ?

Contrats à résultat sont des instruments binaires liés à un événement spécifique.

Chaque contrat prend la valeur 0 ou 1 selon que le résultat prévu se produit ou non.

Si un contrat pose la question suivante : « La Réserve fédérale maintiendra-t-elle ses taux inchangés en septembre ? », et que la réponse est « oui », les détenteurs de la position « OUI » reçoivent un gain de 1, tandis que la position « NON » est réglée à 0.

HIP-4 utilise un carnet d'ordres fusionné « OUI/NON » : acheter « OUI » au prix P équivaut à vendre « NON » à 1 moins P ; ainsi, les deux côtés puisent dans le même réservoir de liquidité.

En savoir plus sur le programme HIP-4 et les contrats axés sur les résultats ici

Pourquoi Hyperliquid a opté pour un modèle de produits dérivés

Hyperliquid disposait déjà de traders, de liquidités et d'une bourse traitant des milliards de dollars de volume via un moteur de négociation unifié.

Mise en place de contrats de résultats au sein de HyperCore permettait aux utilisateurs de ne pas avoir à transférer leurs actifs, à ouvrir des comptes distincts ou à se familiariser avec une nouvelle interface pour échanger des prédictions.

Les mêmes garanties qui soutiennent les positions sur contrats à terme perpétuels pourraient également servir à garantir les contrats sur résultats. Le même moteur de mise en correspondance pourrait en déterminer le prix.

Pourquoi les développeurs devraient s'intéresser à HIP-4

HIP-4 et contrats de résultat élargissent l'utilité d'Hyperliquid au-delà des simples marchés prédictifs.

Les développeurs peuvent suivre la création des résultats via `outcomeMeta`, suivre les votes des validateurs via `validatorL1Votes` et observer le règlement via `settledOutcome`.

Ces outils aident les développeurs à créer des produits qui nécessitent des positions sur les marchés prédictifs afin de partager la marge avec une exposition perpétuelle : robots de trading, couvertures macroéconomiques, stratégies automatisées basées sur des événements. De tels produits et interfaces interconnectés ne sont actuellement possibles que sur Hyperliquid.

Hyperliquid part du principe que les contrats événementiels ont leur place au sein de l'infrastructure de trading. HIP-4 fournit aux développeurs les éléments de base nécessaires pour vérifier si cette hypothèse est vraie.

Maintenant que nous connaissons le produit d'Hyperliquid, son approche de développement et son potentiel futur, comparons-le aux deux plateformes les plus populaires.

Principales différences entre Hyperliquid, Polymarket et Kalshi

Hyperliquide, Polymarketet Kalshi permettent aux utilisateurs de spéculer sur des événements futurs. Mais les similitudes s'arrêtent là.

Au fond, elles divergent quant à leurs hypothèses concernant la confiance, le règlement, les garanties, l'accès et la vocation ultime des marchés prédictifs.

Le tableau ci-dessous présente ces distinctions.

Identité fondamentale | Infrastructure de négociation | Marché de l'information | Plateforme d'échange d'événements réglementée |

Blockchain |

Bien sûr, aucune approche ne prévaut dans tous les domaines.

Chacune d'entre elles apporte une réponse différente à la même question : quel devrait être l'objectif d'optimisation des marchés prédictifs ?

La réponse à cette question déterminera l'orientation future de ce secteur.

Alors, quelle sera la suite pour le marché des prédictions ?

L'avenir des marchés prédictifs

Les marchés prédictifs gagnent en maturité en tant qu'infrastructure de l'information. Et dans la bataille entre les plateformes, il se pourrait bien qu'il n'y ait pas de vainqueur unique.

Les utilisateurs souhaitant connaître l'opinion du marché sur un événement géopolitique de niche pourraient continuer à se tourner vers Polymarket. Les traders opérant dans un environnement réglementé pourraient préférer Kalshi. Les acteurs actifs du marché qui gèrent déjà leurs risques sur une bourse pourraient trouver l'approche d'Hyperliquid plus naturelle.

Ce qu'il faut retenir avant tout, c'est que les marchés prédictifs évoluent au-delà de leur catégorie propre.

Les plateformes qui s'imposeront seront celles qui intégreront ces fonctionnalités dans les systèmes auxquels les utilisateurs font déjà confiance et qu'ils utilisent déjà.

FAQ : Foire aux questions

Les contrats « Hyperliquid » sont-ils des marchés de prédiction ?

Oui. Les contrats « outcome » sont des instruments binaires liés à des événements futurs et dont le règlement dépend de la survenue ou non d'un résultat donné. La différence réside dans la manière dont ils sont intégrés. Hyperliquid les intègre au sein d'une bourse de produits dérivés existante plutôt que de les proposer via une plateforme de prédiction autonome.

En quoi les contrats « outcome » d'Hyperliquid diffèrent-ils de ceux de Polymarket ?

Polymarket considère les marchés de prédiction comme des marchés d'information. Hyperliquid considère les contrats sur événements comme un instrument de négociation à part entière, au même titre que les contrats à terme perpétuels.

Les principales différences structurelles sont les suivantes :

Composabilité (HIP-4 autorise le partage de marge ; Polymarket ne le permet pas),

la conception du carnet d'ordres (HIP-4 utilise un carnet d'ordres « OUI/NON » fusionné ; Polymarket utilise des carnets d'ordres distincts pour chaque jeton), et

Modèle de résolution.

En quoi les contrats « outcome » d'Hyperliquid diffèrent-ils de ceux de Kalshi ?

Kalshi est une plateforme d'échange d'événements réglementée par la CFTC, dotée d'interfaces avec les monnaies fiduciaires et accessible au grand public. Hyperliquid est une plateforme native de la cryptomonnaie, optimisée pour la composabilité et l'efficacité des transactions. L'une privilégie la sécurité réglementaire, tandis que l'autre met l'accent sur l'efficacité du capital et l'intégration dans des flux de travail de trading plus larges.

Pourquoi Hyperliquid a-t-il lancé HIP-4 ?

HIP-4 reflète la conviction d'Hyperliquid selon laquelle les marchés prédictifs n'ont pas besoin d'exister en tant que plateformes distinctes. Les contrats sur événements peuvent coexister avec les produits au comptant et les produits dérivés au sein d'un même environnement de négociation.

Comment s'effectue le règlement des contrats à terme Hyperliquid ?

Les marchés sont réglés soit à 0, soit à 1, selon que le résultat indiqué se produit ou non. Les critères de résolution sont définis lors de la création du marché, et les validateurs Hyperliquid participent au processus de règlement par le biais des mécanismes natifs du protocole.

Les marchés prédictifs sont-ils légaux ?

La légalité dépend de la juridiction et de la plateforme. Kalshi est soumise à la surveillance de la CFTC aux États-Unis. Les plateformes « crypto-natives » telles que Polymarket et Hyperliquid sont soumises à des considérations réglementaires différentes selon la localisation géographique de leurs utilisateurs.

Quelle plateforme de marché prédictif est la plus précise ?

D'après les données disponibles, Kalshi.

L'étude Vanderbilt de 2025 a révélé que Kalshi affichait un taux de précision de 78 %, contre 67 % pour Polymarket, lors de l'élection présidentielle américaine de 2024. Cet écart s'explique par l'existence, chez Kalshi, d'un comité de règlement centralisé et par des contraintes relatives à la taille des positions, qui limitent l'impact des grands traders individuels sur les prix.

Le HIP-4 est trop récent pour disposer de données comparables en matière de précision.

Développer sur Hyperliquid avec Quicknode

En proposant des points de terminaison RPC Hyperliquid gérés, un accès aux données et des outils de développement, Quicknode permet aux équipes de se concentrer exclusivement sur le développement de produits et de solutions.

L'intégration HyperCore de Quicknode, qui est actuellement en version bêta publique, promet d'offrir des fonctionnalités exceptionnelles en matière d'infrastructure, telles que :

Flux prise en charge des ensembles de données Hypercore, permettant une diffusion filtrée et en mode push des données Hyperliquid

API gRPC conçues pour les pipelines de données à haut débit et à faible latence

Méthodes liées à JSON-RPC et WebSocket pour assurer la compatibilité avec les flux de travail existants

Consulter les tarifs actuels : https://www.quicknode.com/api-credits/hyperliquid

Autres ressources Quicknode pour les développeurs d'Hyperliquid :

SDK et outils

SDK Python Hyperliquid — également disponible sur PyPI

Exemples d'API Hyperliquid — Exemples à copier-coller en Python, TypeScript, Rust et Go

Exemples du SDK Hyperliquid — modèles d'utilisation avancés du SDK

HyperCore CLI — diffusion et réinjection des données HyperCore depuis le terminal

hyperliquidapi.com — API de trading Hyperliquid sans conservation des actifs

Pour les équipes qui développent des solutions basées sur HIP-4, la couche d'infrastructure fait toute la différence entre un produit qui fonctionne quand il le faut et un produit qui ne fonctionne pas.

À propos de Quicknode

Fondée en 2017, Quicknode déploie une infrastructure blockchain de niveau institutionnel destinée aux développeurs et aux entreprises. Grâce à une disponibilité de 99,99 % et à la prise en charge de plus de 80 chaînes, les équipes peuvent développer et faire évoluer des applications sur la chaîne sans faire de compromis.

Restez informé

Les dernières actualités en matière d'ingénierie, les mises à jour sur les produits et les nouvelles du Web3, directement dans votre boîte mail.