HIP-4 क्या है? हाइपरलिक्विड आउटकम कॉन्ट्रैक्ट्स की व्याख्या

HIP-4 क्या है? हाइपरलिक्विड आउटकम कॉन्ट्रैक्ट्स की व्याख्या

जानिए कि HIP-4 और आउटकम कॉन्ट्रैक्ट कैसे काम करते हैं, हाइपरलिक्विड स्टैक के बाकी हिस्सों के साथ कंपोजेबिलिटी का पता लगाइए, और यह समझिए कि डेवलपर इस पर कैसे आगे काम कर सकते हैं।

13 मार्च, 2026 — पढ़ने में 11 मिनट लगेंगे

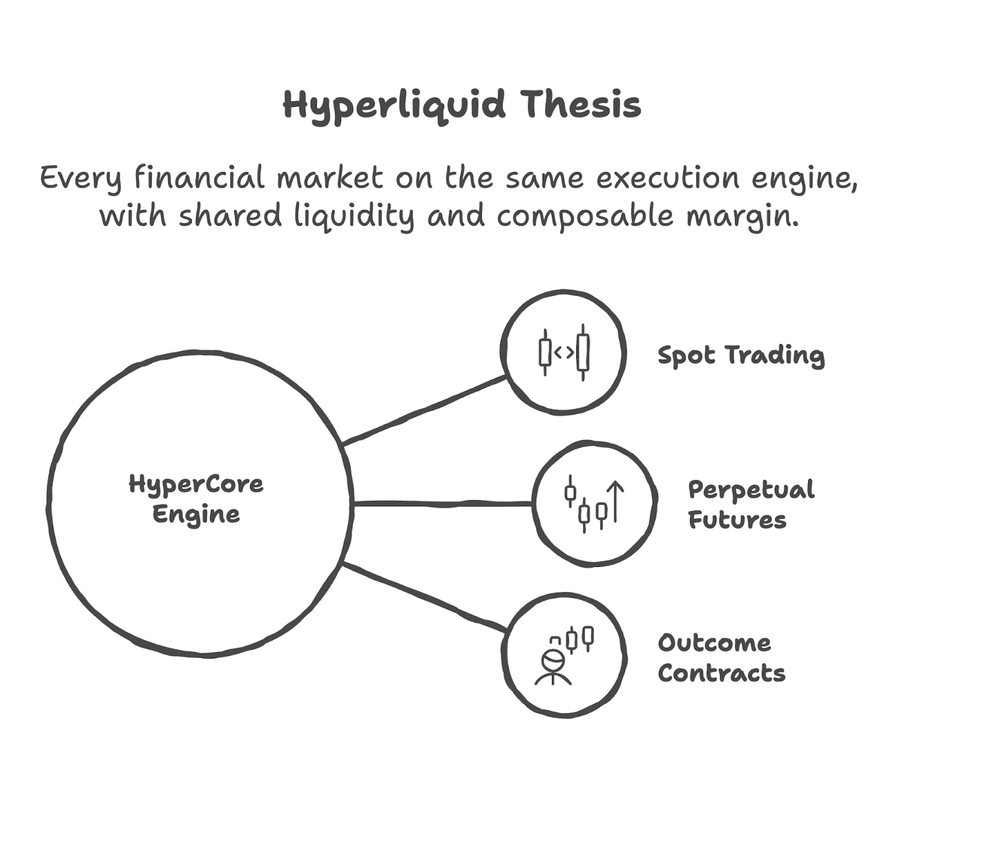

हाइपरलिक्विड ने दो साल एक ही सिद्धांत पर काम करते हुए बिताए हैं:

हर वित्तीय बाजार: क्रिप्टो, इक्विटी, कमोडिटीज, इवेंट्स को एक ही निष्पादन इंजन पर चलना चाहिए, जिसमें साझा तरलता और संयोजनीय मार्जिन हो।

हाइपरलिक्विड इम्प्रूवमेंट प्रपोज़ल (एचआईपी) के संदर्भ में प्रत्येक प्रस्ताव और कार्रवाई हाइपरकोर पर व्यापार योग्य क्षेत्र का लगातार विस्तार कर रही है।

सबसे पहले, HIP-1 ने चेन को नेटिव टोकन दिए।

फिर, HIP-2 ने तरलता को बढ़ावा दिया।

पिछले वर्ष (2025) में, HIP-3 ने अनुमति रहित तैनाती के लिए शाश्वत वायदा योजनाओं को खोल दिया।

कुछ ही दिन पहले, HIP-4 हाइपरलिक्विड टेस्टनेट पर लाइव हुआ, और यह परिणाम अनुबंधों के साथ हाइपरलिक्विड को एक नए डिजाइन क्षेत्र और बाजार तंत्र में विस्तारित करता है।

यह क्या है? क्या यह सिर्फ "हाइपरलिक्विड पर भविष्यवाणी बाजार" है? यह कैसे काम करता है?

आइए HIP-4 द्वारा प्रस्तुत मूलभूत तत्वों के विश्लेषण और वे समग्र हाइपरलिक्विड बुनियादी ढांचे में कैसे फिट होते हैं, यह समझाते हुए प्रत्येक प्रश्न का उत्तर दें।

HIP-4 एक आदिम प्रणाली के रूप में: परिणाम अनुबंध क्या हैं?

आउटकम कॉन्ट्रैक्ट हाइपरलिक्विड पर उपलब्ध बाइनरी वित्तीय उपकरण हैं जो किसी विशिष्ट घटना के घटित होने से जुड़े होते हैं। इनका मूल्य 0 और 1 के बीच होता है, जहां मूल्य उस घटना के घटित होने की बाजार की अनुमानित संभावना को दर्शाता है।

यदि घटना घटित होती है, तो अनुबंध 1 पर तय हो जाता है।

यदि ऐसा नहीं होता है, तो यह 0 पर स्थिर हो जाता है।

क्योंकि निपटान मूल्य निश्चित हैं, इसलिए भुगतान संरचना सीधी-सादी है।

परिणाम अनुबंधों का सरल गणित

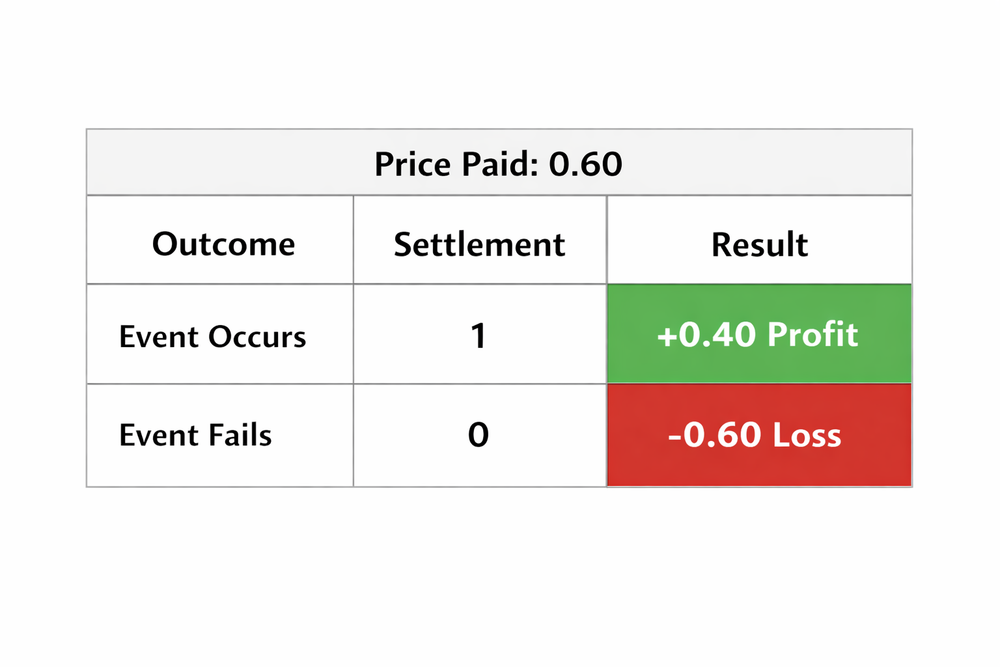

मान लीजिए कि एक व्यापारी P मूल्य पर YES अनुबंध खरीदता है, तो निपटान के समय भुगतान इस प्रकार होगा:

घटना घटित होने पर लाभ: 1−P

घटना न होने पर हानि: P

उदाहरण:

यदि कोई अनुबंध 0.60 पर ट्रेड करता है, तो बाजार यह संकेत दे रहा है कि घटना के घटित होने की 60% संभावना है । और यहाँ वह परिदृश्य है यदि कोई व्यापारी 0.60 पर YES खरीदता है:

गणित, पैसा और प्रतिफल को एक तरफ रखते हुए, यह समझना कि परिणाम अनुबंध कैसे व्यवहार करते हैं और इसके कारण क्या संभव हो जाता है, इसके लिए थोड़ी अधिक गहराई की आवश्यकता होती है।

हाइपरकोर के अंदर परिणाम अनुबंध

आउटकम कॉन्ट्रैक्ट सीधे हाइपरकोर के भीतर चलते हैं, जो हाइपरलिक्विड पर स्पॉट और पर्पेचुअल मार्केट के लिए ज़िम्मेदार कोर एग्जीक्यूशन लेयर है। इसका मतलब है कि वे उसी ऑनचेन ऑर्डरबुक इंफ्रास्ट्रक्चर, मैचिंग इंजन और ट्रेडिंग एनवायरनमेंट का उपयोग करते हैं जो मौजूदा मार्केट इस्तेमाल करते हैं।

ऑर्डर बुक: प्रत्येक आउटकम मार्केट को अपनी स्वयं की सेंट्रल लिमिट ऑर्डर बुक (सीएलओबी) मिलती है, जो हाइपरकोर पर स्पॉट और पर्प मार्केट के समान ही काम करती है।

खाता प्रणाली: परिणाम अनुबंध की स्थितियाँ उसी हाइपरलिक्विड ट्रेडिंग खाते में रहती हैं जिसका उपयोग व्यापारी हाइपरलिक्विड डेक्स के लिए करता है।

हाइपरकोर में आउटकम कॉन्ट्रैक्ट्स की अंतर्निहित सुविधा होने से हाइपरलिक्विड इकोसिस्टम के भीतर नवाचार करने वाले बिल्डरों और डेवलपर्स के लिए भी काम आसान हो जाता है।

क्योंकि परिणाम अनुबंधों में हाइपरकोर बाजार के समान ही बुनियादी ढांचा होता है, निम्नलिखित मामलों में:

लेनदेन थ्रूपुट,

विलंबता प्रोफ़ाइल,

वैलिडेटर सेट अंतिम स्थिति को संभालता है, और भी बहुत कुछ।

इस तरह, परिणाम बाजार की स्थिति, ऑर्डर बुक की गहराई या निपटान घटनाओं के बारे में जानकारी प्राप्त करने वाले बिल्डर उसी बुनियादी ढांचे का उपयोग कर सकते हैं जिसका उपयोग वे हाइपरलिक्विड डेक्स के लिए करते हैं।

अगला चरण यह समझना है कि एक बार ये बाजार स्थापित हो जाने के बाद वास्तव में कैसे काम करते हैं।

हाइपरलिक्विड पर आउटकम मार्केट कैसे काम करते हैं

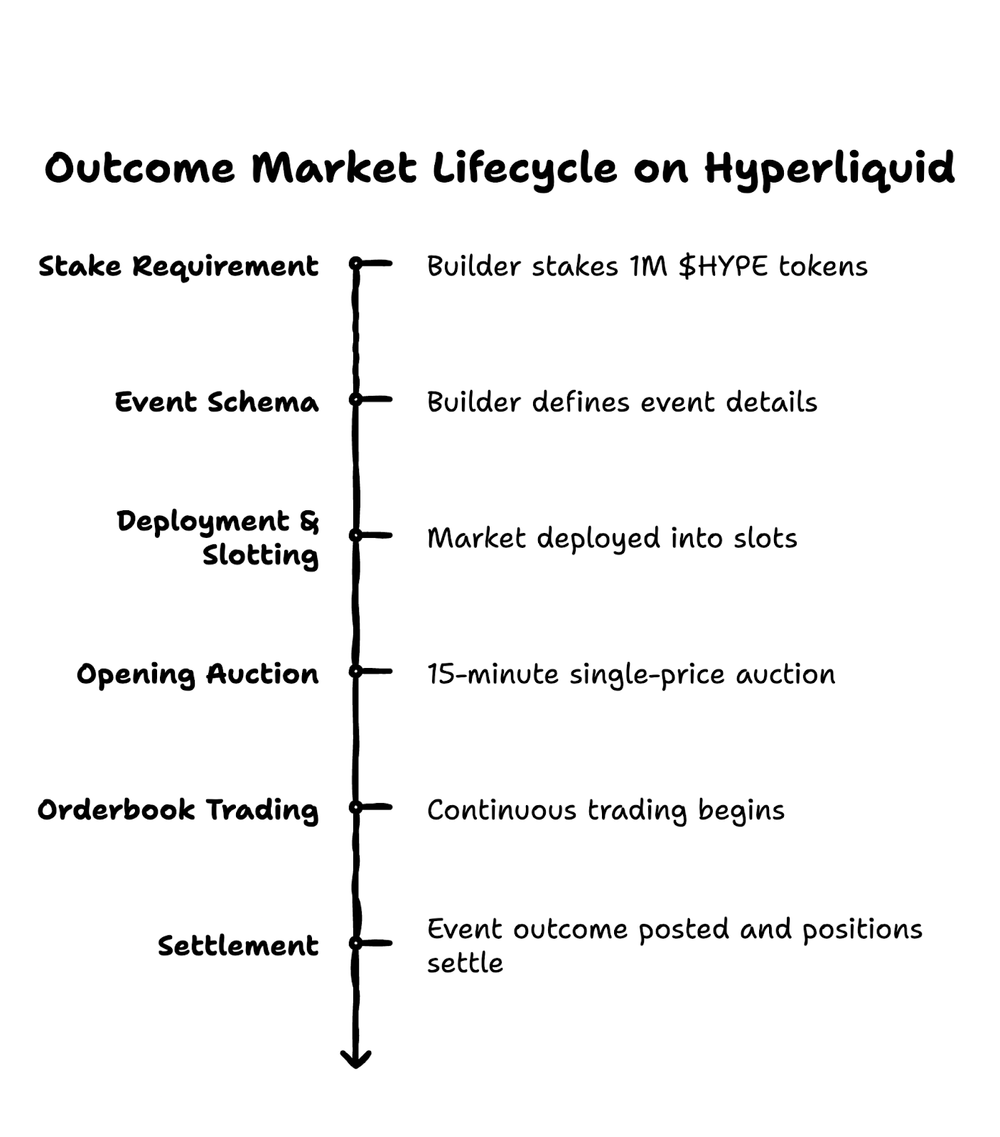

हाइपरकोर के अंदर तैनात होने के बाद, परिणाम अनुबंध एक सरल जीवनचक्र का पालन करते हैं: निर्माण > नीलामी > निरंतर व्यापार > निपटान ।

हालांकि यह प्रक्रिया स्वतः स्पष्ट प्रतीत होती है, लेकिन प्रत्येक चरण में कुछ बारीकियां हैं जो हाइपरलिक्विड को इस बाजार पेशकश को अधिकतम करने में मदद करती हैं:

हिस्सेदारी की आवश्यकता

निर्माता (तैनातकर्ता) को अपने परिणाम बाजार को तैनात करने के लिए 1 मिलियन $HYPE टोकन दांव पर लगाने होंगे।

यदि कोई बिल्डर ऑरेकल में हेरफेर करने या अमान्य स्थिति परिवर्तन को ट्रिगर करने का प्रयास करता है, तो स्टेक को स्लेश किया जा सकता है। आंशिक या पूर्ण रूप से स्लेश किए गए किसी भी $HYPE को बर्न कर दिया जाएगा।

घटना योजना

तैनाती के दौरान, बिल्डर इवेंट स्कीमा को परिभाषित करता है:

घटना का शीर्षक

संकल्प समय

संकल्प स्रोत

अधिकृत ओरेकल अपडेटर

वैकल्पिक सुविधा: शीघ्र और सकारात्मक समाधान के लिए चुनौती विंडो + विवाद

इसके अलावा, परिनियोजनकर्ता हाइपरलिक्विड के मूल शुल्क के अतिरिक्त 50% तक का अतिरिक्त शुल्क हिस्सा निर्धारित कर सकते हैं।

तैनाती और स्लॉटिंग

बाजारों को बिल्डर के इवेंट डेक्स के भीतर स्लॉट में तैनात किया जाता है।

एक बार समस्या हल हो जाने के बाद, स्लॉट को एक नए इवेंट के साथ रीसायकल किया जा सकता है, जिसका अर्थ है कि एक ही 1 मिलियन डॉलर की HYPE प्रतिबद्धता बाजारों की एक रोलिंग श्रृंखला का समर्थन कर सकती है ।

उद्घाटन नीलामी

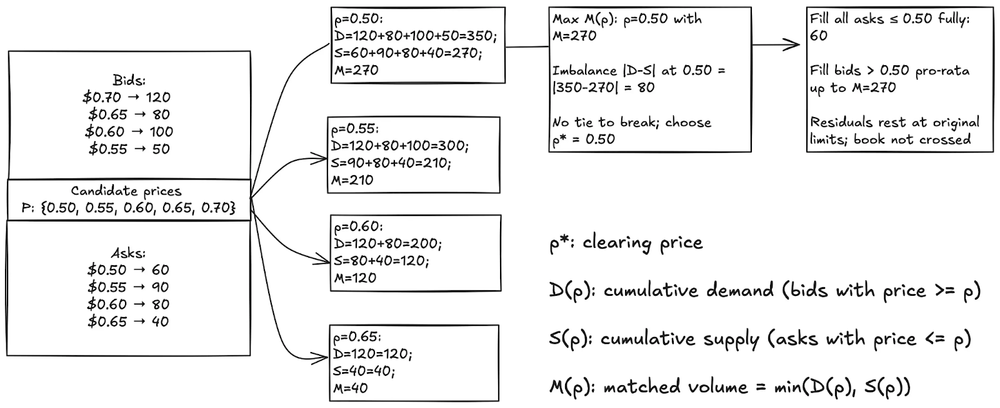

तैनाती के बाद, लगभग 15 मिनट की एकल-मूल्य समाशोधन नीलामी चलती है, जिसके दौरान उपयोगकर्ता ऑर्डर जमा करते हैं ("कीमत P तक खरीदें हाँ")।

ध्यान रहे, इस चरण में कुछ भी निष्पादित नहीं होता है।

जब यह बंद होता है, तो इंजन वह क्लियरिंग मूल्य चुनता है जो मिलान किए गए वॉल्यूम को अधिकतम करता है, और प्रत्येक मिलान किया गया ऑर्डर उसी एक कीमत पर पूरा होता है।

अधूरे ऑर्डर अपनी मूल सीमा पर निरंतर व्यापार में बने रहते हैं।

प्रारंभिक मूल्य निर्धारित करने के पीछे का वास्तविक गणितीय सूत्र। स्रोत

ऑर्डरबुक ट्रेडिंग

नीलामी के बाद, बाजार निरंतर ऑर्डरबुक ट्रेडिंग में परिवर्तित हो जाता है।

ऑर्डर मूल्य-समय प्राथमिकता के अनुसार दिए जाते हैं। व्यापारी अन्य हाइपरलिक्विड बाजारों की तरह ही लिमिट और मार्केट ऑर्डर सबमिट कर सकते हैं।

अनुबंध मूल्य घटना के घटित होने की बाजार की अंतर्निहित संभावना को दर्शाता है और घटना के हल होने तक 0.001 और 0.999 के बीच सीमित रहता है।

समझौता

जब घटना का समाधान हो जाता है, तो अधिकृत ऑरेकल अंतिम परिणाम पोस्ट करता है:

1. यदि घटना घटित होती है

यदि ऐसा नहीं होता है तो 0

ट्रेडिंग रुक जाती है, खुले ऑर्डर रद्द कर दिए जाते हैं, और सभी पोजीशन स्वचालित रूप से USDH में अपने अंतिम लाभ और हानि (PnL) पर सेटल हो जाती हैं।

बाजारों में वैकल्पिक रूप से एक चुनौती विंडो शामिल हो सकती है, जो निपटान अंतिम होने से पहले ऑरेकल आउटपुट पर विवाद करने की अनुमति देती है।

अब, हम जानते हैं कि आउटकम मार्केट कैसे काम करते हैं, इसमें गणित क्या है और प्रक्रिया क्या है। आइए अब यह समझने की ओर बढ़ते हैं कि हाइपरलिक्विड जैसे इकोसिस्टम और इसमें शामिल सभी प्रतिभागियों के लिए यह क्यों महत्वपूर्ण है।

कंपोजेबिलिटी थीसिस: वैश्विक वित्तीय निष्पादन परत के रूप में हाइपरलिक्विड

हाइपरलिक्विड का रोडमैप शुरू से ही एक जैसा रहा है: एक ही एक्जीक्यूशन इंजन के भीतर ट्रेडिंग के लिए उपलब्ध क्षेत्र का विस्तार करना।

यह विचार सरल है।

इसका उद्देश्य एक ऐसा एकल निष्पादन स्तर बनाना है जहाँ हर प्रकार का बाज़ार — स्पॉट, पर्पेचुअल और अब आउटकम कॉन्ट्रैक्ट — एक ही बुनियादी ढांचे पर चलता है, एक ही इंजन के माध्यम से निपटान करता है और एक ही ट्रेडिंग खाते के अंतर्गत आता है। इससे भी महत्वपूर्ण बात यह है कि हर नया बाज़ार प्रकार तरलता के उसी भंडार को विभाजित करने के बजाय उसे और गहरा करता है।

अंतिम भाग ही वास्तव में यहाँ रचनाशीलता का अर्थ है।

एक ठोस उदाहरण पर विचार करें: एक व्यापारी ने ईटीएच पर्पेचुअल बॉन्ड में लॉन्ग पोजीशन ले रखी है। उनका मानना है कि अगर फेडरल रिजर्व ब्याज दरें घटाता है तो ईटीएच की कीमत बढ़ेगी, लेकिन अगर ऐसा नहीं होता है तो वे सुरक्षा चाहते हैं।

कहीं और, व्यापारी को दो अलग-अलग प्लेटफार्मों पर दो अलग-अलग पोजीशन लेने की आवश्यकता होगी, जिनमें से प्रत्येक का अपना कोलैटरल पूल होगा।

हाइपरलिक्विड पर, अपराधी अनुबंध और परिणामी अनुबंध एक ही खाते में होते हैं।

इसके अलावा, यह संयोजन क्षमता बिल्डरों और डेवलपर्स दोनों के लिए समान रूप से फायदेमंद है:

स्पॉट मार्केट में सक्रिय मार्केट मेकर बिना किसी नए एकीकरण के अपने बुनियादी ढांचे को आउटकम मार्केट तक विस्तारित कर सकता है।

हाइपरलिक्विड को अपनाने वाले बिल्डरों को असीमित डिजाइन स्पेस मिलता है, जिसके लिए पहले कई संस्थागत स्तर के बुनियादी ढांचे और उन्हें कारगर बनाने के लिए बहुत अधिक समन्वय की आवश्यकता होती थी।

वैसे, यह हाइपरलिक्विड का कोई नया प्रयोग नहीं है। उनका लक्ष्य तो हमेशा से यही रहा है।

हाइपरलिक्विड ने अपनी दीर्घकालिक योजना के बारे में स्पष्ट रूप से बताया है।

ब्लॉकचेन में सभी वित्तीय व्यवस्था समाहित: एक ही निष्पादन स्तर पर सभी वित्तीय बाजारों की मेजबानी करने में सक्षम एक एकल ब्लॉकचेन।

अब, कंपोज़ेबिलिटी तभी उपयोगी है जब इसे विकसित करने वाले लोग इसमें नवाचार कर रहे हों। आइए हाइपरलिक्विड पर बिल्डर्स और ऑपरेटर्स के बारे में अधिक व्यावहारिक रूप से सोचें।

हाइपरलिक्विड मार्केट पर बिल्डर्स, लिक्विडिटी प्रोवाइडर्स और मार्केट क्रिएटर्स के लिए HIP-4 क्या बदलाव लाता है?

HIP-4 का असर हाइपरलिक्विड पर मौजूद सभी लोगों पर एक जैसा नहीं पड़ता। आइए थोड़ा व्यापक दृष्टिकोण अपनाकर ऑनचेन की प्रमुख 2-3 भूमिकाओं पर इसके प्रभावों के बारे में सोचें।

बिल्डर्स

बिल्डरों के लिए, HIP-4 इवेंट मार्केट को स्टैंडअलोन एप्लिकेशन के बजाय परिनियोजित करने योग्य बुनियादी ढांचे में बदल देता है। इससे नए प्रकार के उत्पादों के लिए जगह खुलती है:

क्रॉस-मार्केट आर्बिट्रेज बॉट्स

इवेंट ट्रेडिंग इंटरफेस

स्तरित संरचित उत्पाद

बाजार विश्लेषण और संभाव्यता डेटा उत्पाद

भविष्यवाणी बाजार फ्रंटएंड

चूंकि बुनियादी ढांचा विशेष रूप से निर्मित और विश्वसनीय है, इसलिए बिल्डर परिणाम अनुबंधों के आधार पर इंटरफेस और बाजार-खोज परतों की एक विस्तृत श्रृंखला का निर्माण कर सकते हैं।

तरलता प्रदाता

तरलता प्रदाताओं और बाजार निर्माताओं के लिए, परिणाम बाजार वर्तमान में सीमित कार्यक्षमता प्रदान करते हैं। सीमित प्रतिफल किसी भी एलपी के लिए निराशाजनक है जो लाभ को अधिकतम करना चाहता है।

इसके अलावा, संभावित निवेश उपकरणों के रूप में परिणाम बाजार, एलपी के लिए स्थायी निवेश बाजारों की तुलना में अधिक निष्क्रिय होते हैं, जहां जोखिम निरंतर होता है और वित्तपोषण दरें स्थिति संबंधी निर्णयों को प्रभावित करती हैं, जिससे लाभ की अधिकतम सीमा बढ़ जाती है।

हो सकता है, समय के साथ, इससे हाइपरलिक्विड पर तरलता की एक पूरी नई श्रेणी का जन्म हो जाए: घटना-संभावना बाजार निर्माण ।

एलपी और मार्केट मेकर्स को एचआईपी-4 से प्रत्यक्ष रूप से कोई पारस्परिक लाभ नहीं मिलता है।

बाजार निर्माता

HYPE में 1 मिलियन डॉलर का निवेश ही मुख्य बाधा है। मौजूदा कीमतों पर, यह एक महत्वपूर्ण पूंजी निवेश है, लेकिन स्लॉट रीसाइक्लिंग से यूनिट इकोनॉमिक्स में काफी बदलाव आता है।

बाजारों की एक निरंतर श्रृंखला का समर्थन करने वाली एक ही हिस्सेदारी समय के साथ उस लागत को कम कर देती है।

इससे परिनियोजनकर्ताओं को आवर्ती घटनाओं के आधार पर रोलिंग इवेंट मार्केट संचालित करने की सुविधा मिलती है, जैसे कि:

मैक्रोइकॉनॉमिक रिलीज़

आय घोषणाएँ

चुनाव या शासन संबंधी मतदान

प्रमुख उत्पाद लॉन्च

इसलिए, बाजार निर्माताओं को स्लॉट के उपयोग, बाजार में उत्पादों की शुरुआत के क्रम और बाजार के समय के बारे में दस लाख डॉलर के HYPE में निवेश करने के बारे में सोचने से कहीं अधिक सोचना पड़ता है।

आगे क्या? बिल्डरों को परिणाम बाजारों के नए डिजाइन क्षेत्र का सही मायने में लाभ उठाने के लिए अच्छे उपकरण और डेटा तक पहुंच की आवश्यकता है।

परिणाम आधारित बाजारों के लिए बुनियादी ढांचा क्यों महत्वपूर्ण है?

परिणाम बाजार घटना-आधारित होते हैं।

यह एक सरल कथन है, लेकिन इस वास्तुशिल्पीय अंतर के प्रत्यक्ष निहितार्थ हैं जो स्पॉट या पर्पेचुअल जैसे निरंतर बाजारों में मौजूद नहीं हैं।

एक सतत बाजार में, अपडेट छूट जाने का मतलब है कीमत में थोड़ी सी स्थिरता आना।

> परिणाम आधारित बाजार में, किसी घटना के छूट जाने का मतलब है टूटा हुआ इंटरफेस, असफल हेज, या ऐसी स्थिति जिसका निपटान सही ढंग से नहीं हुआ हो।

बुनियादी ढांचे की विफलता की लागत असममित होती है।

इन बाजारों से जुड़े बिल्डरों और व्यापारियों के लिए, यह व्यवहार विश्वसनीय बुनियादी ढांचे के महत्व को बढ़ाता है। अनुप्रयोगों को लगातार इन तक पहुंच की आवश्यकता होती है:

रीयल-टाइम ऑर्डरबुक डेटा

बाजार की स्थिति और घटना मेटाडेटा

खाता शेष और स्थिति अपडेट

ऑर्डर और रद्द करने के लिए लेनदेन जमा करना

क्योंकि परिणाम बाजार हाइपरकोर के ऑर्डरबुक पर कारोबार करते हैं, इसलिए ये इंटरैक्शन आरपीसी एंडपॉइंट्स और एपीआई के माध्यम से होते हैं जो बाजार डेटा और निष्पादन इंटरफेस को उजागर करते हैं ।

व्यवहार में, इवेंट ट्रेडिंग इंटरफेस, एनालिटिक्स डैशबोर्ड या स्वचालित रणनीतियों को विकसित करने वाले बिल्डरों को ऐसे बुनियादी ढांचे की आवश्यकता होती है जो बाजार में नई जानकारी आने पर गतिविधि में होने वाली अचानक वृद्धि को विश्वसनीय रूप से संभाल सके।

यहीं पर क्विकनोड जैसे इंफ्रास्ट्रक्चर प्रदाता उपयोगी साबित होते हैं।

क्विकनोड के साथ हाइपरलिक्विड पर निर्माण

मैनेज्ड हाइपरलिक्विड आरपीसी एंडपॉइंट्स, डेटा एक्सेस और डेवलपर टूलिंग की पेशकश करके, क्विकनोड टीमों को पूरी तरह से उत्पादों और समाधानों के निर्माण पर ध्यान केंद्रित करने की अनुमति देता है।

Quicknode का HyperCore इंटीग्रेशन, जो वर्तमान में पब्लिक बीटा में है, बुनियादी ढांचे की कई जबरदस्त क्षमताओं को प्रदान करने का वादा करता है, जैसे:

हाइपरकोर डेटासेट के लिए स्ट्रीम समर्थन, हाइपरलिक्विड डेटा की फ़िल्टर की गई, पुश-आधारित डिलीवरी को सक्षम बनाता है।

उच्च मात्रा और कम विलंबता वाले डेटा पाइपलाइनों के लिए डिज़ाइन किए गए gRPC API

मौजूदा वर्कफ़्लो के साथ अनुकूलता के लिए JSON-RPC और WebSocket से संबंधित विधियाँ

💡वर्तमान मूल्य निर्धारण देखें: https://www.quicknode.com/api-credits/hyperliquid

हाइपरलिक्विड डेवलपर्स के लिए क्विकनोड के और भी संसाधन:

हाइपरलिक्विड पर हाइपरलेंड प्रोटोकॉल के लिए रीयल-टाइम जोखिम निगरानी और परिसमापन विश्लेषण एपीआई

हाइपरकोर और हाइपरईवीएम के लिए शीर्ष 6 हाइपरलिक्विड आरपीसी प्रदाताओं की तुलना

एसडीके और उपकरण

हाइपरलिक्विड पायथन एसडीके — यह PyPI पर भी उपलब्ध है।

हाइपरलिक्विड एपीआई के उदाहरण — पायथन, टाइपस्क्रिप्ट, रस्ट और गो में क्लोन-एंड-रन उदाहरण

हाइपरलिक्विड एसडीके के उदाहरण — उन्नत एसडीके उपयोग के तरीके

हाइपरकोर CLI — टर्मिनल से हाइपरकोर डेटा को स्ट्रीम और बैकफिल करें

hyperliquidapi.com — जीरो-कस्टडी हाइपरलिक्विड ट्रेडिंग एपीआई

अधिक जानकारी के लिए हमारे साथ जुड़े रहें—ब्लॉकचेन इंफ्रास्ट्रक्चर में नवीनतम अपडेट के लिए हमारे ब्लॉग को सब्सक्राइब करें।

HIP-4 के आधार पर उत्पाद बनाने वाली टीमों के लिए, बुनियादी ढांचा परत ही वह अंतर है जो एक ऐसे उत्पाद को जन्म देती है जो जरूरत पड़ने पर काम करता है और एक ऐसे उत्पाद को जो काम नहीं करता है।

हाइपरलिक्विड का भविष्य क्या है?

हाइपरकोर पर ट्रेड करने योग्य सतह क्षेत्र का विस्तार HIP-4 के टेस्टनेट पर लाइव होने के साथ ही हो गया है। आउटकम कॉन्ट्रैक्ट्स के साथ, हाइपरलिक्विड अब इवेंट्स का मूल्य निर्धारण कर रहा है।

इस बदलाव से बिल्डरों और बाजार प्रतिभागियों के लिए डिजाइन के दायरे का विस्तार होता है।

डेवलपर्स आवर्ती इवेंट मार्केट तैनात कर सकते हैं, लिक्विडिटी प्रदाता पारंपरिक बाजारों के साथ-साथ संभाव्यता उपकरणों का उद्धरण दे सकते हैं, और व्यापारी न केवल कीमतों पर बल्कि परिणामों पर भी अपने विचार व्यक्त कर सकते हैं।

आगे क्या होगा? बाजारों की तैनाती, उपकरणों और डेवलपर संसाधनों की परिपक्वता, और निश्चित रूप से हाइपरलिक्विड का एक ही ट्रेडिंग इंफ्रास्ट्रक्चर के भीतर मौजूद बाजारों की श्रेणी को व्यापक बनाने का निरंतर प्रयास।

अक्सर पूछे जाने वाले प्रश्न (FAQs)

क्या HIP-4 केवल हाइपरलिक्विड पर आधारित भविष्यवाणी बाजार है?

बिलकुल नहीं। पूर्वानुमान बाजार, परिणाम अनुबंधों का एक अनुप्रयोग है।

परिणाम अनुबंध अंतर्निहित वित्तीय आधारभूत संरचना हैं, अर्थात् बाइनरी उपकरण जो किसी घटना के परिणाम के आधार पर 0 या 1 पर स्थिर होते हैं। पूर्वानुमान बाजार भविष्य की घटनाओं की संभावना का मूल्य निर्धारित करने के लिए बस इसी आधारभूत संरचना का उपयोग करते हैं।

हाइपरलिक्विड पर, परिणाम अनुबंध पारंपरिक भविष्यवाणी उपयोग मामलों से परे कई प्रकार के इवेंट-आधारित बाजारों का समर्थन कर सकते हैं।

क्या HIP-4 लाइव है?

मार्च 2026 तक, हाइपरलिक्विड टेस्टनेट पर HIP-4 आउटकम ट्रेडिंग शुरू हो चुकी है। मेननेट लॉन्च दो चरणों में होगा: पहले क्यूरेटेड कैनोनिकल मार्केट्स, फिर परमिशनलेस बिल्डर डिप्लॉयमेंट। मेननेट की लॉन्च तिथि अभी तक तय नहीं हुई है।

2026 के लिए सर्वश्रेष्ठ हाइपरलिक्विड आरपीसी प्रदाता कौन सा है?

Quicknode हाइपरकोर और हाइपरईवीएम के पूर्ण समर्थन, gRPC स्ट्रीमिंग और व्यापक प्रोटोकॉल कवरेज के साथ सबसे व्यापक समाधान प्रदान करता है। सबसे अच्छा प्रदाता अंततः आपकी विशिष्ट आवश्यकताओं पर निर्भर करता है—जैसे कि हाई-फ़्रीक्वेंसी ट्रेडिंग, लागत अनुकूलन या मल्टी-चेन इंफ्रास्ट्रक्चर।

क्या मैं हाइपरलिक्विड आरपीसी प्रदाताओं के बीच आसानी से स्विच कर सकता हूँ?

जी हां, प्रदाता बदलना आसान है क्योंकि अधिकांश प्रदाता मानक JSON-RPC और WebSocket इंटरफेस का उपयोग करते हैं। आमतौर पर आपको केवल अपने एंडपॉइंट URL को अपडेट करने की आवश्यकता होती है।

हालांकि, यदि आपने Quicknode के एनालिटिक्स डैशबोर्ड या कस्टम API जैसे प्रदाता-विशिष्ट टूल के आधार पर फ़ीचर बनाए हैं, तो आपको उन एकीकरणों को समायोजित करने की आवश्यकता हो सकती है। मुख्य ब्लॉकचेन इंटरैक्शन सभी प्रदाताओं के साथ संगत रहते हैं।

क्विकनोड के बारे में

2017 में स्थापित, Quicknode डेवलपर्स और उद्यमों के लिए संस्थागत स्तर का ब्लॉकचेन इंफ्रास्ट्रक्चर उपलब्ध कराता है। 99.99% अपटाइम और 80 से अधिक चेन के समर्थन के साथ, टीमें बिना किसी समझौते के ऑनचेन एप्लिकेशन बनाती और उनका विस्तार करती हैं।

अपडेट रहें

नवीनतम इंजीनियरिंग संबंधी जानकारियां, उत्पाद अपडेट और वेब3 समाचार सीधे आपके इनबॉक्स में पहुंचाए जाएंगे।