Mercados de previsão: Contratos de resultados hiperlíquidos vs. Polymarket e Kalshi

Mercados de previsão: Contratos de resultados hiperlíquidos vs. Polymarket e Kalshi

Por que razão a Hyperliquid entrou nos mercados de previsão? Compare os contratos de resultados, a Polymarket e a Kalshi em termos de liquidação, composibilidade e outros aspetos.

11 de junho de 2026 — 9 minutos de leitura

Os mercados de previsão costumavam ser fáceis de classificar.

A Kalshi era a empresa regulamentada, a Polymarket era a mais «nativa» do mundo das criptomoedas e todas as outras estavam a desenvolver-se à sua sombra.

Apesar das suas diferenças, ambos criaram mercados com base na mesma ideia: negociar a probabilidade de acontecimentos futuros.

Este mapa sofreu alterações em 2026.

Em maio de 2026, a Hyperliquid lançou o HIP-4, introduzindo contratos de resultados nativos do HyperCore, cuja autoria foi partilhada com o próprio diretor de criptomoedas da Kalshi, e que registou um volume de transações de cerca de 6 milhões de dólares logo no primeiro dia.

Isto levanta um milhão de questões:

> Estes contratos de resultados são uma cópia dos mercados de previsão?

> Por que é que a Hyperliquid, a DEX perpétua n.º 1, está de repente a fazer isto?

> A Polymarket e a Kalshi estão a competir com a Hyperliquid?

Vamos responder a todas as perguntas, uma a uma.

Antes disso, vamos aprender como funcionam os mercados de previsão, quais são as diferenças nas abordagens das plataformas e por que razão essas diferenças são importantes.

O que são os mercados de previsão?

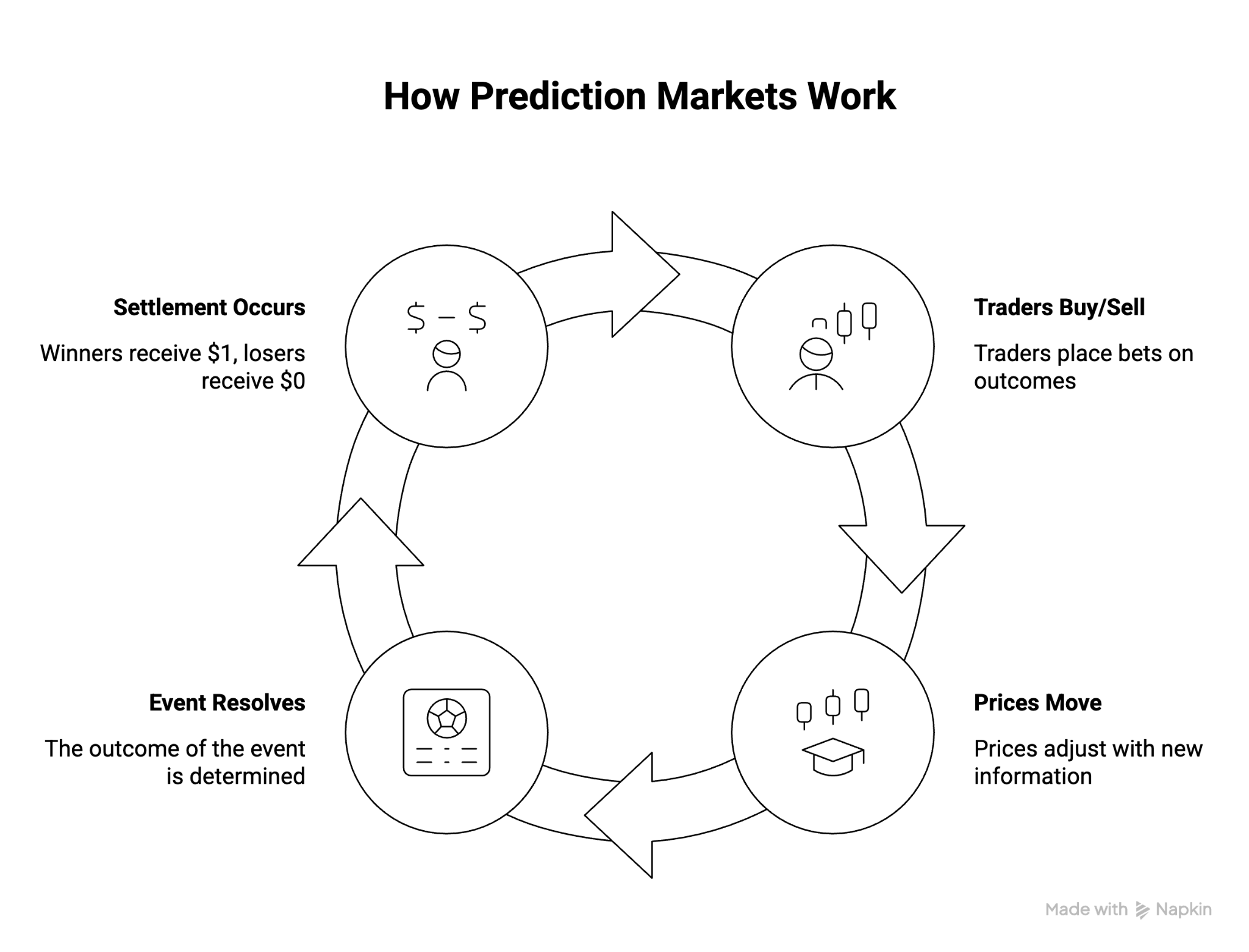

Mercados de previsão são plataformas onde as pessoas negociam contratos sobre a probabilidade de um evento ou resultado futuro.

Um mercado normal coloca uma questão binária: Será que a Reserva Federal vai baixar as taxas de juro em setembro?

Depois disso, trata-se de um simples processo de determinação do preço, à medida que as pessoas compram e vendem contratos com base nas suas previsões, até que o evento termine e o mercado se estabilize.

Eis um resumo simples:

Estes mecanismos simples de previsão e liquidação constituem a base dos mercados de previsão, que geram 63,5 mil milhões de dólares em volume em 2025.

Agora, tendo em conta que a Polymarket e a Kalshi dominam o mercado, por que razão a Hyperliquid, a maior DEX perpétua, decidiu que valia a pena criar mercados de previsão?

Vamos aprender.

Abordagens atuais à criação de mercados de previsão

Os mercados de previsão são todos iguais: os operadores especulam sobre resultados futuros, os preços atualizam-se à medida que a informação muda e os contratos acabam por ser liquidados.

A nível superficial, sim.

No entanto, no que diz respeito ao seu funcionamento interno, as plataformas são únicas em termos de quem pode participar, como os mercados funcionam, onde se forma a liquidez e o que os programadores podem desenvolver com base nelas.

Para compreender o que a Hyperliquid pretende fazer com HIP-4 e contratos de resultados, faz todo o sentido compreender o status quo: Polymarket e Kalshi.

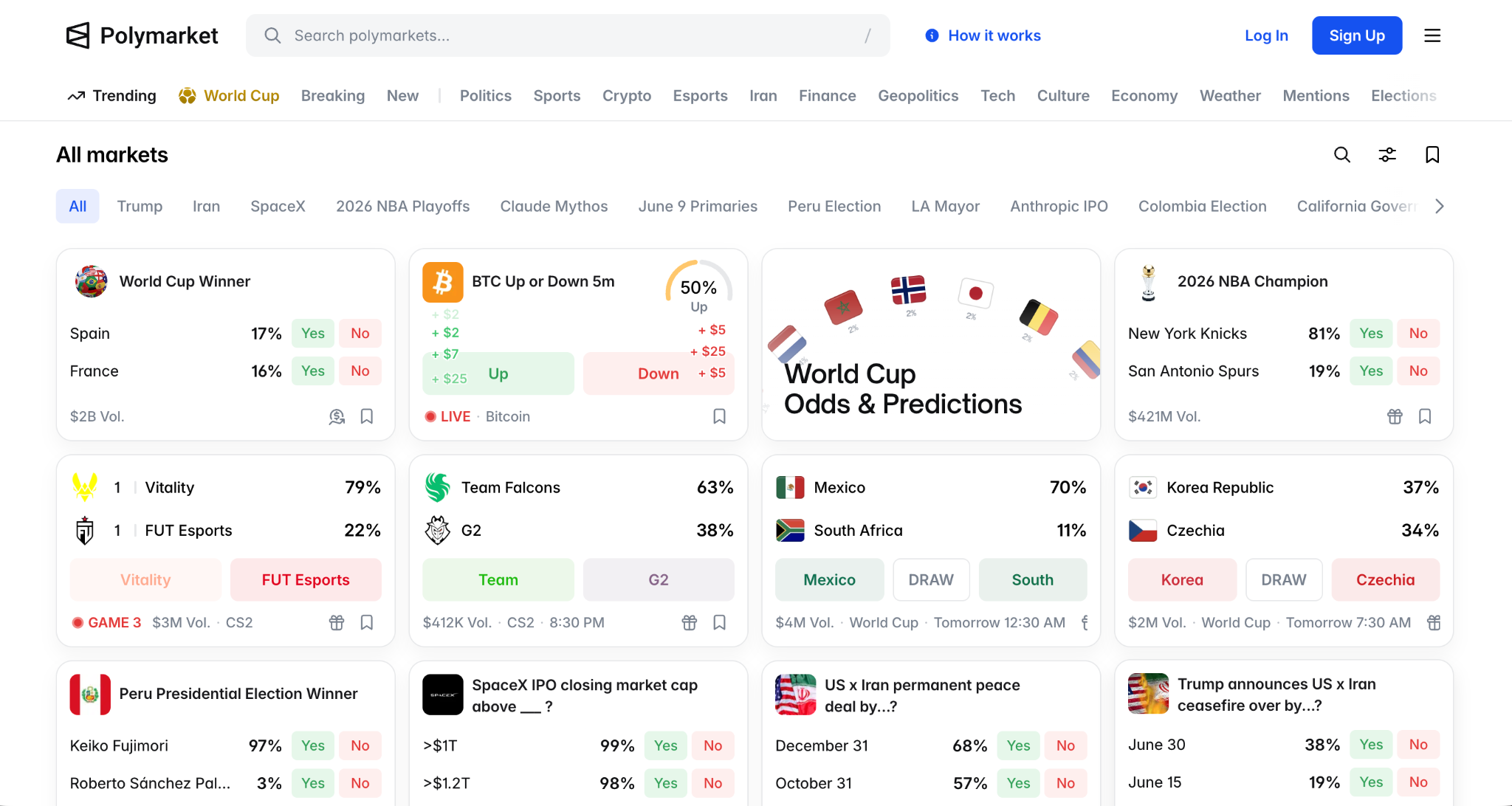

Como funciona o Polymarket

Polymarket criou os mercados de previsão como mercados de informação.

Tecnicamente, o Polymarket funciona na Polygon com garantia em USDC e gere os mercados através da UMA, um oráculo otimista onde os resultados podem ser contestados antes de serem finalizados. A maioria dos utilizadores globais pode negociar sem KYC nem conta de corretagem, o que constitui uma das principais razões por detrás dos seus volume de mercado de 9 mil milhões de dólares em abril de 2026.

No que diz respeito ao mercado, a amplitude da Polymarket é o produto.

A política tornou-se a categoria que marcou a sua consagração, mas o modelo expandiu-se naturalmente para o desporto mundial, a geopolítica, os marcos económicos e os acontecimentos macroeconómicos.

A contrapartida é que os mercados de informação exigem mecanismos para determinar a verdade.

A resolução do mercado baseia-se no processo de oráculo otimista da UMA, o que dá origem a janelas de contestação e, por vezes, a controvérsias quando os resultados são ambíguos.

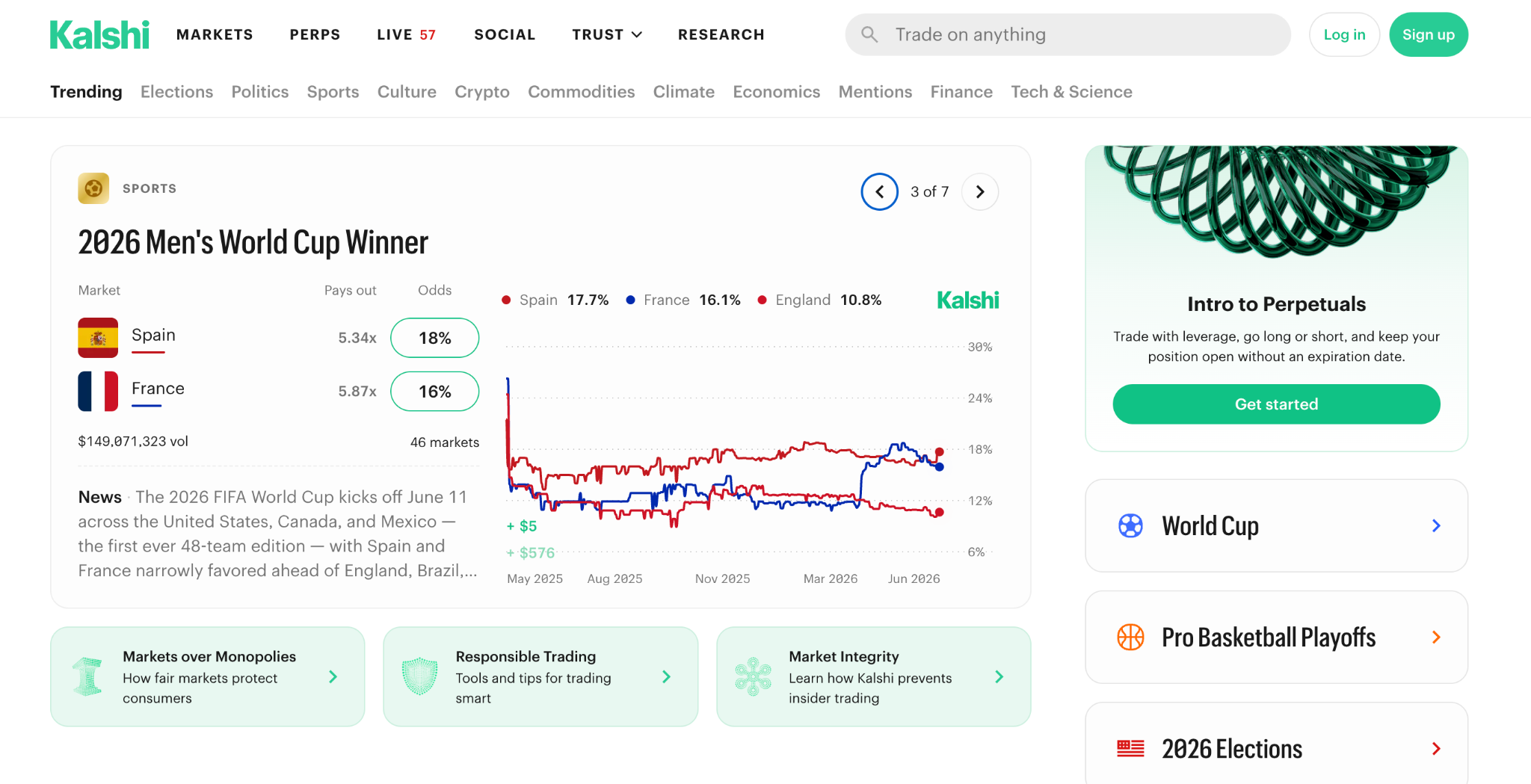

Como funciona o Kalshi

Kalshi criou mercados de eventos regulamentados no âmbito da regulamentação financeira dos EUA.

Enquanto bolsa regulada pela CFTC, a Kalshi oferece contratos de eventos através de interfaces familiares, depósitos em moeda fiduciária e normas de conformidade semelhantes às das plataformas financeiras tradicionais.

Resolve as transações nos mercados através de uma plataforma centralizada e distribui através da Robinhood.

É mais fácil aceder ao Kalshi e participar nele.

Os utilizadores não precisam de carteiras, stablecoins nem de conhecimentos sobre sistemas oráculo para participar. A plataforma expandiu-se da política e dos acontecimentos macroeconómicos para o desporto, onde agora gera a maior parte da sua atividade de negociação.

As limitações da Kalshi devem-se às suas prioridades regulamentares.

As cotações no mercado estão sujeitas a restrições regulamentares, e os utilizadores realizam transações num sistema fechado, em vez de numa infraestrutura em cadeia de blocos modular.

Da mesma forma, falta transparência, uma vez que é um conselho centralizado que gere e decide sobre a liquidação e a resolução do mercado.

Numa perspetiva mais ampla, a Polymarket provou que as pessoas estariam dispostas a trocar informações. A Kalshi provou que o fariam dentro de um quadro regulamentado.

A Hyperliquid não tinha nenhum desses problemas para resolver. Já contava com operadores, liquidez e uma das plataformas de derivados mais abrangentes do setor das criptomoedas.

Então, como é que a Hyperliquid abordou a elaboração de contratos de resultados?

Compreender os contratos de resultados hiperlíquidos

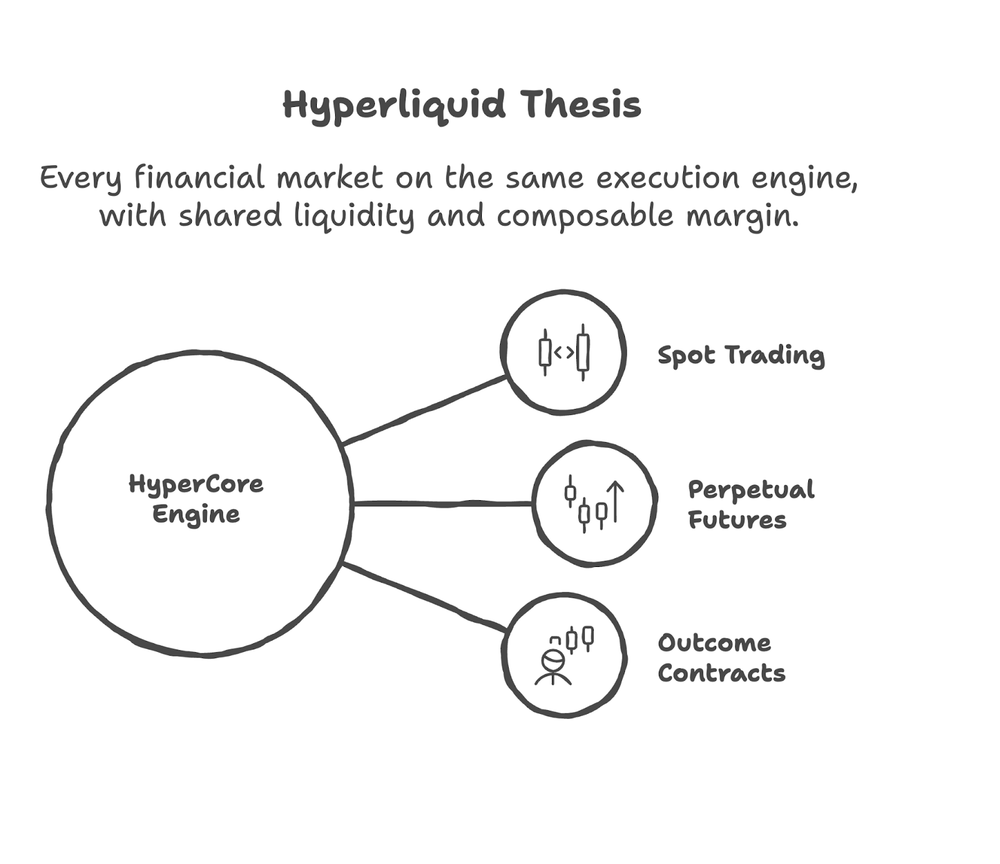

Hyperliquid não criou um mercado de previsões autónomo.

HIP-4 introduziu os contratos de resultados como um tipo de instrumento nativo no HyperCore, o mesmo ambiente de execução que sustenta os seus mercados de futuros perpétuos.

Os contratos de resultados tornaram-se mais um instrumento para os utilizadores existentes que negociavam contratos perpétuos, geriam garantias e expressavam posições direcionais.

Por exemplo: um trader com uma posição longa em BTC também pode fazer uma previsão sobre o preço do BTC no final do ano a partir da mesma conta, utilizando o mesmo fundo de garantia.

A Polymarket e a Kalshi não conseguem fazer isto.

Cada uma delas é uma plataforma independente. As posições no mercado de previsões funcionam de forma isolada do resto da carteira de um operador.

Vamos analisar cada componente disto com mais pormenor.

O que são os «Hyperliquid Outcome Contracts» e como funcionam?

Contratos de resultado são instrumentos binários associados a um evento específico.

Cada contrato resulta em 0 ou 1, consoante o resultado indicado se verifique ou não.

Se um contrato perguntar : «A Reserva Federal manterá as taxas inalteradas em setembro?», e a resposta for «sim», os detentores do lado «SIM» recebem um pagamento de 1, enquanto o lado «NÃO» é liquidado a 0.

O HIP-4 utiliza um livro de ordens combinado «SIM/NÃO»: comprar «SIM» ao preço P equivale a vender «NÃO» a 1 menos P, pelo que ambos os lados recorrem ao mesmo conjunto de liquidez.

Saiba mais sobre o HIP-4 e os contratos de resultados aqui

Por que razão a Hyperliquid optou por um modelo de derivados

A Hyperliquid já contava com operadores, liquidez e uma bolsa que processava milhares de milhões de dólares em volume através de um motor de negociação unificado.

Criação de contratos de resultados no HyperCore significava que os utilizadores não precisavam de transferir ativos, abrir contas separadas nem aprender a utilizar uma nova interface para negociar previsões.

A mesma garantia que sustenta as posições em futuros perpétuos poderia sustentar os contratos de resultado. O mesmo mecanismo de correspondência poderia determinar o seu preço.

Por que razão os programadores devem interessar-se pelo HIP-4

HIP-4 e contratos de resultados alargam a utilidade da Hyperliquid para além dos mercados de previsão.

Os programadores podem monitorizar a criação de resultados através do `outcomeMeta`, acompanhar os votos dos validadores através do `validatorL1Votes` e observar a liquidação através do `settledOutcome`.

Estes ajudam os programadores a criar produtos que requerem posições nos mercados de previsão para partilhar margem com exposição perpétua: bots de negociação, coberturas macroeconómicas e estratégias automatizadas orientadas por eventos. Atualmente, esses produtos e interfaces interligados só são possíveis na Hyperliquid.

A tese da Hyperliquid é que os contratos de eventos devem fazer parte da infraestrutura de negociação. O HIP-4 fornece aos programadores os elementos básicos para testarem se isso é verdade.

Agora que já conhecemos o produto da Hyperliquid, a sua abordagem de desenvolvimento e o seu potencial futuro, vamos analisá-lo em comparação com as duas plataformas mais populares.

Principais diferenças entre o Hyperliquid, o Polymarket e o Kalshi

Hiperlíquido, Polymarkete Kalshi permitem aos utilizadores negociar resultados futuros. As semelhanças terminam, em grande parte, por aí.

No fundo, diferem nas suas premissas sobre confiança, liquidação, garantias, acesso e o que os mercados de previsão se destinam, em última análise, a tornar-se.

A tabela abaixo apresenta essas distinções.

Identidade Essencial | Infraestrutura de negociação | Mercado da informação | Bolsa de eventos regulamentada |

Blockchain |

É claro que nenhuma abordagem específica se destaca em todas as dimensões.

Cada um reflete uma resposta diferente à mesma pergunta: qual deve ser o objetivo de otimização dos mercados de previsão?

A resposta a essa pergunta irá determinar o rumo que a categoria irá tomar daqui para a frente.

Agora, que rumo vai tomar o mercado de previsões a partir daqui?

O Futuro dos Mercados de Previsão

Os mercados de previsão estão a amadurecer enquanto infraestrutura de informação. E na batalha entre as plataformas, pode não haver um único vencedor.

Os utilizadores que pretendam descobrir a opinião do mercado sobre um evento geopolítico específico poderão continuar a optar pela Polymarket. Os operadores que atuam num ambiente regulamentado poderão preferir a Kalshi. Os participantes ativos no mercado que já gerem o risco numa bolsa poderão considerar a abordagem da Hyperliquid mais natural.

A conclusão mais duradoura é que os mercados de previsão estão a evoluir para além de uma categoria própria.

As plataformas que terão sucesso serão aquelas que integrarem essas funções nos sistemas em que as pessoas já confiam e que já utilizam.

FAQs: Perguntas Frequentes

Os contratos de resultados da Hyperliquid são mercados de previsão?

Sim. Os contratos de resultado são instrumentos binários ligados a eventos futuros e cuja liquidação depende da ocorrência ou não de um resultado específico. A diferença reside na forma como são integrados. A Hyperliquid integra-os numa bolsa de derivados já existente, em vez de os oferecer através de uma plataforma de previsão autónoma.

Em que medida os contratos de resultados da Hyperliquid diferem dos da Polymarket?

A Polymarket encara os mercados de previsão como mercados de informação. A Hyperliquid encara os contratos de eventos como mais um instrumento de negociação, a par dos futuros perpétuos.

As principais diferenças estruturais são as seguintes:

Componibilidade (o HIP-4 permite margem partilhada; o Polymarket não),

A estrutura do livro de ordens (o HIP-4 utiliza um livro de ordens combinado «SIM/NÃO»; o Polymarket utiliza livros de ordens separados por token), e

Modelo de resolução.

Em que medida os contratos de resultados da Hyperliquid diferem dos da Kalshi?

A Kalshi opera como uma bolsa de eventos regulada pela CFTC, com canais de pagamentos fiduciários e acessibilidade generalizada. A Hyperliquid é nativa de criptomoedas e otimizada para a composibilidade e a eficiência de negociação. Uma privilegia a certeza regulamentar, enquanto a outra privilegia a eficiência de capital e a integração com fluxos de trabalho de negociação mais amplos.

Por que razão a Hyperliquid lançou o HIP-4?

O HIP-4 reflete a convicção da Hyperliquid de que os mercados de previsão não precisam de existir como plataformas separadas. Os contratos de eventos podem coexistir com produtos à vista e derivados no mesmo ambiente de negociação.

Como é que os contratos de resultados da Hyperliquid são liquidados?

Os mercados são liquidados no valor 0 ou 1, consoante o resultado indicado se verifique ou não. Os critérios de resolução são definidos aquando da criação do mercado, e os validadores da Hyperliquid participam no processo de liquidação através dos mecanismos nativos do protocolo.

Os mercados de previsão são legais?

A legalidade depende da jurisdição e da plataforma. A Kalshi opera sob a supervisão da CFTC nos Estados Unidos. As plataformas nativas de criptomoedas, como a Polymarket e a Hyperliquid, enfrentam diferentes considerações regulamentares, dependendo da localização dos utilizadores.

Qual é a plataforma de mercado de previsões mais precisa?

Com base nos dados disponíveis, Kalshi.

O estudo da Vanderbilt de 2025 revelou que a Kalshi apresentou uma precisão de 78%, contra os 67% da Polymarket, nas eleições presidenciais dos EUA de 2024. Esta diferença reflete o facto de a Kalshi dispor de um conselho de resolução centralizado e de restrições ao volume das posições, o que reduz o impacto de grandes operadores individuais nos preços.

O HIP-4 é demasiado recente para dispor de dados comparáveis em termos de precisão.

Desenvolver o Hyperliquid com o Quicknode

Ao disponibilizar pontos de extremidade RPC geridos do Hyperliquid, acesso a dados e ferramentas para programadores, a Quicknode permite que as equipas se concentrem exclusivamente no desenvolvimento de produtos e soluções.

A integração do HyperCore da Quicknode, que se encontra atualmente em fase beta pública, promete oferecer superpoderes de infraestrutura, tais como:

Fluxos suporte a conjuntos de dados Hypercore, permitindo a entrega filtrada e baseada em push de dados Hyperliquid

APIs gRPC concebidas para fluxos de dados de grande volume e baixa latência

Métodos relacionados com JSON-RPC e WebSocket para garantir a compatibilidade com os fluxos de trabalho existentes

Ver preços atuais: https://www.quicknode.com/api-credits/hyperliquid

Mais recursos do Quicknode para os criadores do Hyperliquid:

Criar um bot de alerta de «baleias» em tempo real no Hyperliquid

Comparação dos 6 principais fornecedores de RPC da Hyperliquid para o HyperCore e o HyperEVM

SDKs e ferramentas

SDK do Hyperliquid para Python — também disponível em PyPI

Exemplos da API Hyperliquid — exemplos para copiar e executar em Python, TypeScript, Rust e Go

Exemplos do SDK do Hyperliquid — padrões avançados de utilização do SDK

HyperCore CLI — transmitir e preencher dados do HyperCore a partir do terminal

hyperliquidapi.com — API de negociação Hyperliquid sem custódia

Para as equipas que desenvolvem com base no HIP-4, a camada de infraestrutura é o que faz a diferença entre um produto que funciona quando é preciso e um que não funciona.

Sobre a Quicknode

Fundada em 2017, a Quicknode implementa infraestruturas de blockchain de nível institucional para programadores e empresas. Com um tempo de atividade de 99,99% e suporte para mais de 80 cadeias, as equipas desenvolvem e expandem aplicações on-chain sem comprometer a qualidade.

Mantenha-se a par das novidades

As últimas novidades sobre engenharia, atualizações de produtos e notícias sobre a Web3, diretamente na sua caixa de entrada.