什么是HIP-4?“超流体”成果合同详解

什么是HIP-4?“超流体”成果合同详解

了解 HIP-4 和成果合同的运作原理,探索其与 Hyperliquid 技术栈其他组件的可组合性,以及开发者如何在此基础上进行开发。

2026年3月13日 — 阅读时间11分钟

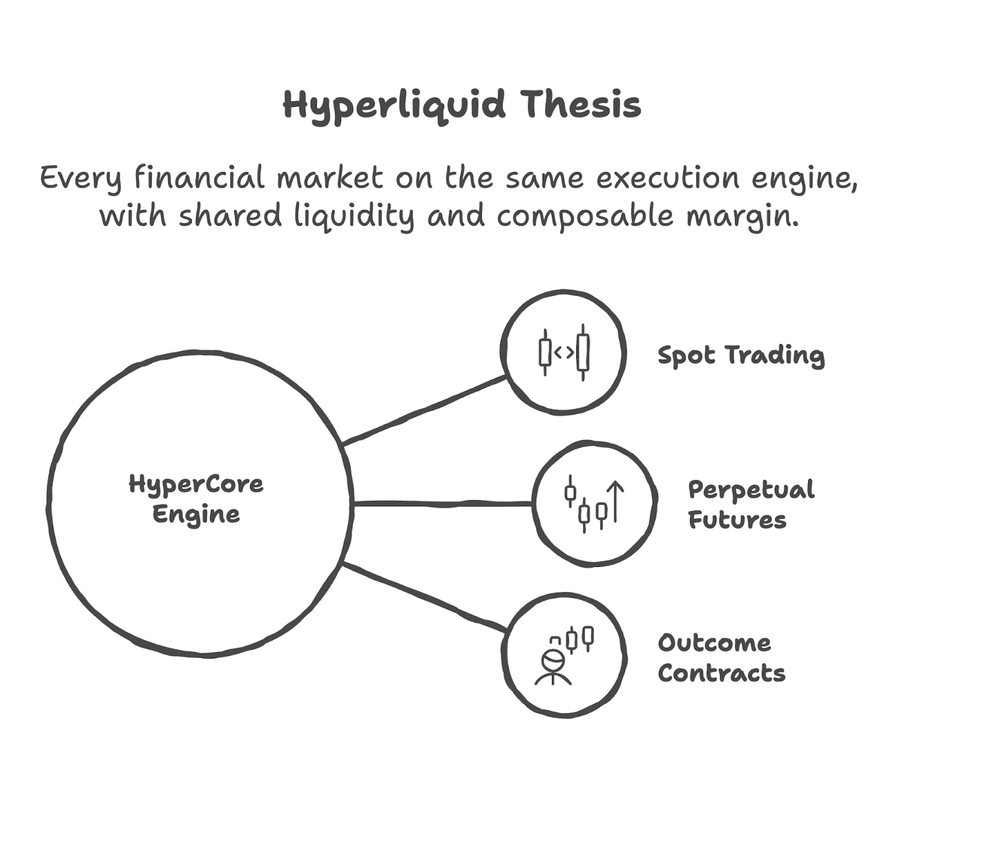

Hyperliquid 花了两年时间,致力于验证一个核心论点:

每一个金融市场——无论是加密货币、股票、大宗商品还是事件类市场——都应基于同一套交易执行引擎运行,并具备共享的流动性和可组合的保证金机制。

在“超液态改进提案”(HIPs)框架下,每一项提案和举措都在不断拓展HyperCore平台上可交易资产的范围。

首先,HIP-1 向该链分发了原生代币。

随后,HIP-2 通过自举机制提升了流动性。

去年(2025年),HIP-3 开放了永久期货的无许可部署功能。

就在几天前,HIP-4 在 Hyperliquid 测试网正式上线,它通过结果合约将 Hyperliquid 拓展到了一个全新的设计空间和市场机制领域。

这是什么?它只是“Hyperliquid上的预测市场”吗?它是如何运作的?

让我们通过详细解析 HIP-4 引入的各个基础组件,以及它们在 Hyperliquid 整体架构中的定位,来逐一回答这些问题。

HIP-4 作为基本组件:什么是结果合约?

结果合约 是基于 超流动性 上的一种二元金融工具,其价值取决于特定事件是否发生。其交易价格在0到1之间波动,该价格代表市场对该事件发生概率的隐含预期。

如果该事件发生,合约将以1结算。

如果不是这样,它将稳定在0。

由于结算值是固定的,因此支付结构非常简单明了。

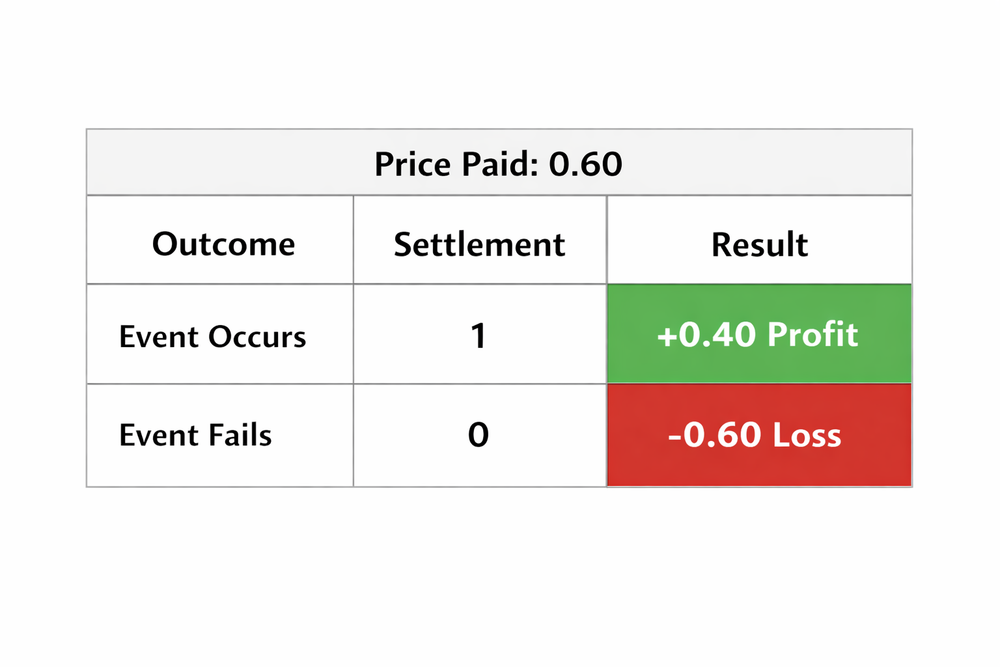

结果合同的通俗数学解释

假设一名交易者以价格P 买入一份 YES 合约,则结算时的收益为:

事件发生时的收益:1−P

事件未发生时的损失:P

示例:

如果一份合约的交易价格为0.60,则市场暗示该事件发生的概率为60%。如果交易者以0.60的价格买入“YES”,情况如下:

抛开数学、金钱和回报不谈,要理解结果合同的运作机制以及它能带来哪些可能性,还需要更深入的思考。

HyperCore 中的结果合同

结果合同直接在 HyperCore中直接运行,该层是Hyperliquid上负责现货和永续合约市场的核心执行层。这意味着,它们使用与现有市场相同的链上订单簿基础设施、撮合引擎和交易环境。

订单簿:每个 结果市场都有其自身的中心极限定理 订单簿 (CLOB),其运作方式与HyperCore平台上的现货和永续合约市场相同。

账户系统:期权 合约头寸与交易者用于Hyperliquid DEX的同一Hyperliquid交易账户关联。

结果 合约 由于合约是 HyperCore 的原生功能,这也为希望在 Hyperliquid 生态系统中进行创新的构建者和开发者带来了便利。

因为成果合约在以下方面继承了与其他任何HyperCore市场相同的基础设施:

这样一来,查询成交市场状态、订单簿深度或结算事件的开发者,就可以使用与在 Hyperliquid DEX 上相同的基础设施。

下一步是了解这些市场一旦投入运行后,实际上是如何运作的。

Hyperliquid 上的结果市场如何运作

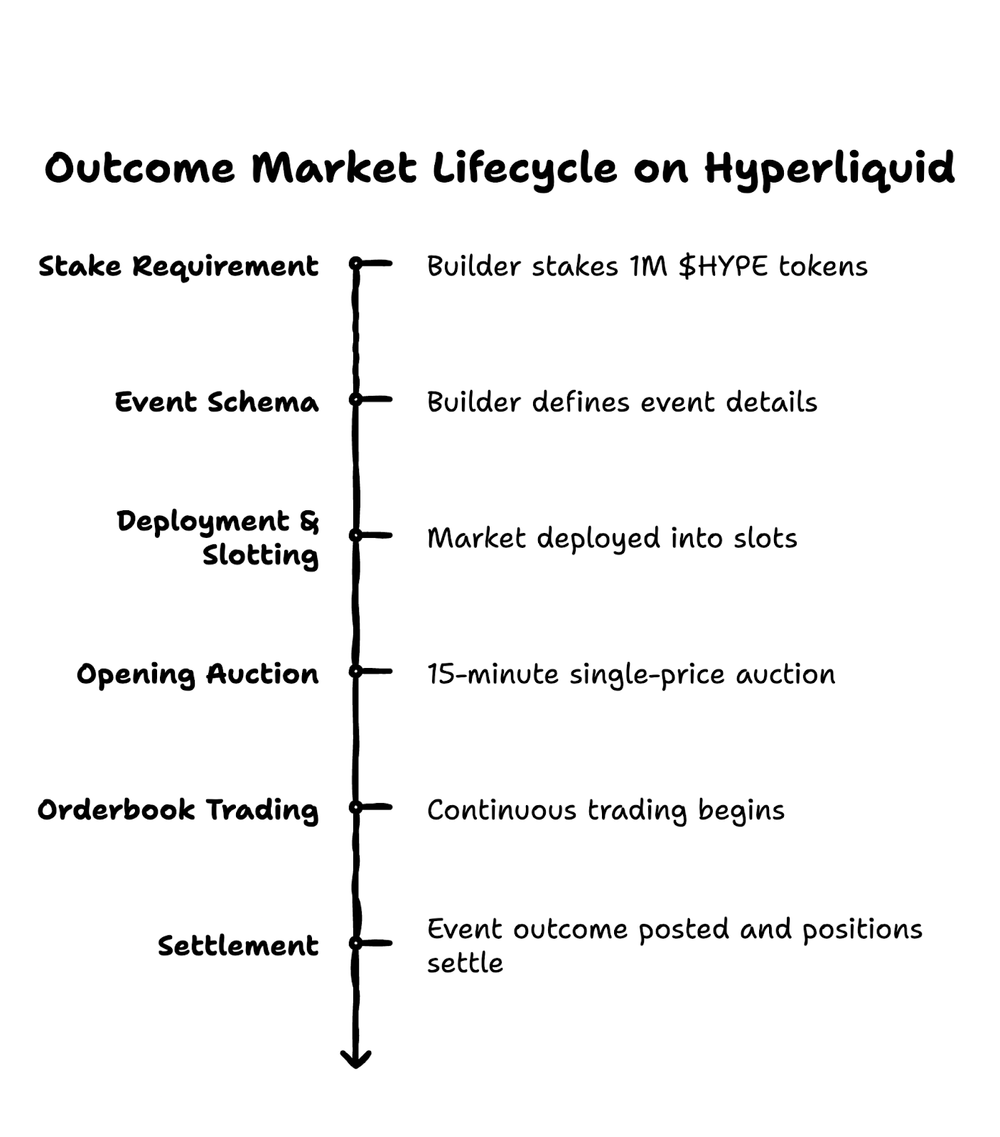

一旦部署到HyperCore中,结果合约将遵循一个简单的生命周期:创建 > 拍卖 > 持续交易 > 结算。

虽然这个过程看似不言自明,但每个步骤中都存在一些细节,这些细节有助于 Hyperliquid 最大限度地发挥这一市场产品的优势:

质押要求

构建者(部署者)必须质押 100 万 $HYPE 代币才能部署其结果市场。

如果构建者试图操纵预言机或触发无效的状态转换,则该质押将面临被削减的风险。任何被部分或全部削减的 $HYPE 都将被销毁。

事件模式

在部署过程中,构建器会定义事件模式:

活动标题

分辨率时间

分辨率来源

授权的Oracle更新程序

可选补充:用于乐观式早期解决和争议处理的申诉窗口

此外,部署者还可以在Hyperliquid的基础费用之上,额外设定最高50%的费用分成。

部署与槽位分配

市场被部署到构建器事件DEX中的插槽中。

一旦解决,该名额即可用于新的活动,这意味着单笔1M $HYPE的承诺即可支持一系列滚动进行的市场活动。

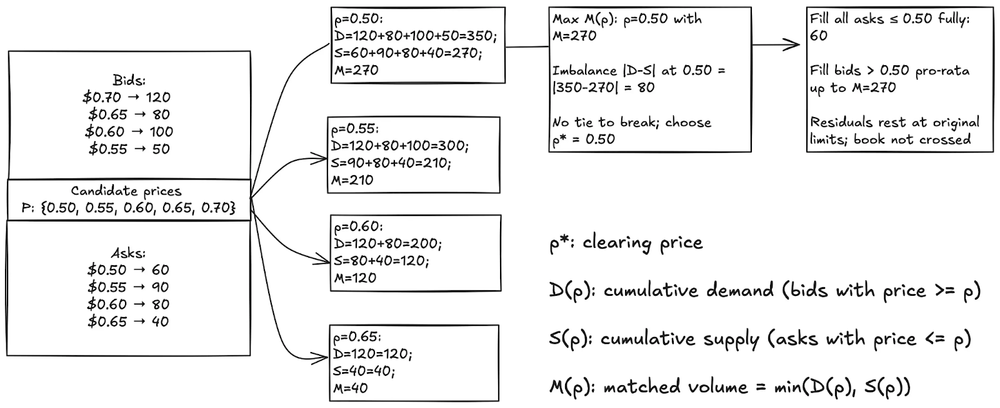

开幕拍卖会

部署完成后,将进行一场约15分钟的单一价格清算拍卖,在此期间,用户提交订单(“买入YES,最高至价格P”)。

请记住,在此阶段不会执行任何操作。

收盘时,交易系统会选定能使成交量最大化的清算价格, 所有匹配的订单均 按该单一价格成交。

未成交的订单将以原限价带入连续交易时段。

确定开盘价背后的实际计算原理。 来源

订单簿交易

拍卖结束后,市场将转为连续市价盘交易。

订单遵循“价格-时间优先”原则。交易者可以像在其他Hyperliquid市场一样下达限价单和市价单。

合约价格反映了市场对该事件发生概率的隐含预期,并在事件结果确定之前始终维持在0.001至0.999之间。

结算

当事件结果确定后,授权预言者将公布最终结果:

1 如果 该事件发生

如果 不是,则为0

交易暂停,未平仓订单被取消,所有头寸将自动以USDH结算至最终盈亏。

市场可选择性地设置一个异议期,允许在结算最终确定之前对预言机输出结果提出异议。

现在,我们已经了解了结果市场的运作机制、相关数学原理以及具体流程。接下来,让我们转而探讨这为何对Hyperliquid这一生态系统及其所有参与者都至关重要。

“可组合性论”:Hyperliquid 作为全球金融执行层

Hyperliquid 的路线图 自成立以来始终如一: 在单一执行引擎内扩大交易覆盖范围。

这个想法很简单。

它正在构建一个统一的执行层,在此层面上,所有市场类型——现货、永续合约以及如今的成果合约——均运行于同一基础设施之上,通过同一结算引擎进行结算,并归属于同一个交易账户。更重要的是,每一种新的市场类型都会加深同一流动性池,而非导致其碎片化。

最后那部分正是此处“可组合性”的真正含义。

举一个具体例子:一名交易员持有ETH永续合约的多头头寸。他认为,如果美联储降息,ETH价格会上涨;但如果美联储不降息,他希望获得风险对冲。

在其他任何地方,交易者都需要在两个不同的平台上分别建立两个独立的头寸,每个平台都有各自的保证金池。

在Hyperliquid平台上,永续合约和结果合约位于同一个账户中。

此外,这种可组合性对构建者和开发者而言都具有优势:

活跃于现货市场的做市商无需进行新的系统集成,即可将其基础设施扩展至期权市场。

对于关注Hyperliquid的开发者而言,他们将获得无限的设计空间——而此前要实现这一点,需要多套机构级基础设施,并且各系统之间需要大量协调才能正常运行。

其实,这并不是Hyperliquid进行的一项新实验。他们一直以来都致力于实现同一个目标。

Hyperliquid 对其长期愿景阐述得非常明确。

“区块链:金融万象之屋”——一个 能够在一个执行层上承载所有金融 市场的单一区块链。

实际上,可组合性的实用价值完全取决于开发者如何对其进行创新。让我们更切合实际地探讨一下 Hyperliquid 中的构建器和运算符。

HIP-4 为 Hyperliquid 上的构建者、流动性提供者和做市商带来了哪些变化

HIP-4 对 Hyperliquid 上的每个人产生的影响并不相同。让我们放眼全局,思考一下这对链上主要 2-3 个角色可能产生的影响。

建筑商

对于开发者而言,HIP-4 将事件市场转变为可部署的基础设施,而非独立应用程序。这为新型产品开辟了空间:

跨市场套利机器人

事件交易界面

分层结构化产品

市场分析与概率数据产品

预测市场前端

由于该基础设施是专为特定目的而建且运行可靠,开发者可以在结果合约的基础上构建各种接口和市场发现层。

流动性提供者

对于流动性提供者和做市商而言,结果型市场目前提供的功能较为有限。对于希望实现收益最大化的流动性提供者来说,收益上限是一个阻碍因素。

此外,作为概率工具的收益市场,与流动性提供者(LP)的永续市场相比更为被动——在永续市场中,风险敞口是连续的,且资金费率会驱动仓位决策,从而提高利润上限。

也许,随着时间的推移,这可能会在Hyperliquid上催生一个全新的流动性类别:事件概率做市。

有限合伙人(LP)和做市商无法从HIP-4中获得直接的双赢。

做市商

100万$HYPE的质押额度是门槛。按当前价格计算,这需要投入大量资金,但插槽回收机制显著改变了单位经济效益。

一笔用于支撑一系列滚动市场的投资,会随着时间的推移摊销该成本。

这使部署者能够围绕以下此类周期性活动运营滚动活动市场:

宏观经济数据发布

业绩公告

选举或治理投票

主要产品发布

因此,市场发起者需要考虑的重点远不止于是否要质押100万$HYPE,还包括交易时段的利用、市场推出的顺序安排以及市场时机等。

接下来该怎么办?开发者需要优秀的工具和数据访问权限,才能真正利用成果市场这一新的设计空间。

基础设施为何对成果市场至关重要

结果市场是由事件驱动的。

虽然只是一个简单的陈述,但这种结构上的区别却有着直接的影响,而在现货或永续合约等连续型市场中则不存在这种影响。

> 在一个持续运行的市场中,错过一次更新就意味着价格会略显滞后。

> 在结果市场中,未发生的事件意味着接口故障、对冲失败,或者头寸未正确结算。

基础设施故障造成的损失具有不对称性。

对于参与这些市场的开发者和交易者而言,这种行为凸显了可靠基础设施的重要性。应用程序需要能够持续访问:

实时订单簿数据

市场状态和事件元数据

账户余额和持仓更新

订单和取消的交易提交

由于结果市场是在HyperCore的订单簿上进行交易的,因此这些交互是通过提供市场数据和执行接口的RPC端点和API实现的。

实际上,开发事件交易接口、分析仪表盘或自动化策略的开发者需要一种基础设施,能够可靠地应对新信息进入市场时出现的交易量激增。

正是在这种情况下,像Quicknode这样的基础设施提供商就派上了用场。

基于 Hyperliquid 构建 Quicknode

通过提供托管的 Hyperliquid RPC 端点、数据访问和开发工具, Quicknode 使团队能够完全专注于构建产品和解决方案。

Quicknode 的 HyperCore 集成目前处于公开测试阶段,承诺将带来以下基础设施方面的“超能力”:

流 支持 Hypercore 数据集,可实现 Hyperliquid 数据的过滤式、推送式传输

gRPC API 专为高吞吐量、低延迟的数据管道而设计

为确保与现有工作流兼容而采用的 JSON-RPC 和 WebSocket 相关方法

面向 Hyperliquid 开发者的更多 Quicknode 资源:

SDK 和工具

Hyperliquid Python SDK— 也可在PyPI上找到

Hyperliquid API 示例— 可直接克隆并运行的 Python、TypeScript、Rust 和 Go 示例

Hyperliquid SDK 示例— 高级 SDK 使用模式

HyperCore CLI— 通过终端流式传输和回填 HyperCore 数据

hyperliquidapi.com— 零托管 Hyperliquid 交易 API

敬请期待更多深度分析——订阅我们的博客,获取区块链基础设施领域的最新动态。

对于基于 HIP-4 构建的团队而言,基础设施层决定了产品在关键时刻能否正常运行。

Hyperliquid 的下一步是什么?

随着 HIP-4 在测试网上线,HyperCore 上的可交易面积进一步扩大。借助结果合约,Hyperliquid 现已开始对各类事件进行定价。

这一转变拓宽了建筑商和市场参与者的设计空间。

开发者可以部署周期性事件市场,流动性提供者可以在传统市场之外为概率型金融工具提供报价,而交易者不仅可以对价格表达观点,还可以对结果表达观点。

接下来要关注的是市场的部署、工具和开发者资源的成熟度,当然还有Hyperliquid对不断拓展同一交易基础设施内可运行的市场范围这一永恒追求。

常见问题解答(FAQ)

HIP-4 只是 Hyperliquid 上的预测市场吗?

也不尽然。预测市场是结果合约的一种应用形式。

结果合约是基础的金融基本要素,即根据事件结果结算为0或1的二元金融工具。预测市场只是利用这一基本要素来为未来事件的概率定价。

在Hyperliquid平台上,结果合约不仅适用于传统的预测用例,还能支持多种基于事件的市场。

HIP-4 已经上线了吗?

截至2026年3月,HIP-4结果交易已在Hyperliquid测试网上线。主网上线将采取两阶段策略:首先推出经过筛选的标准市场,其次开放无许可的构建者部署。目前尚未确定主网上线日期。

2026年最佳的Hyperliquid RPC服务提供商是哪家?

Quicknode 提供最全面的解决方案,全面支持 HyperCore 和 HyperEVM,支持 gRPC 流式传输,并具备最广泛的协议覆盖范围。最佳服务提供商最终取决于您的具体需求——无论是高频交易、成本优化,还是多链基础设施。

我能轻松地在 Hyperliquid 的各个 RPC 提供商之间切换吗?

是的,更换服务提供商非常简单,因为大多数提供商都使用标准的 JSON-RPC 和 WebSocket 接口。通常您只需更新端点 URL 即可。

不过,如果您围绕某些服务商特有的工具(例如 Quicknode 的分析仪表盘或自定义 API)构建了相关功能,可能需要调整这些集成。各服务商之间的核心区块链交互仍保持兼容。

关于 Quicknode

Quicknode 成立于 2017 年,致力于为开发者和企业提供机构级区块链基础设施。凭借 99.99% 的运行时间以及对 80 多条区块链的支持,各团队能够毫无妥协地构建和扩展链上应用。

随时掌握最新动态

将最新的工程见解、产品更新和 Web3 资讯直接发送至您的收件箱。