Mercados de predicción: contratos de resultados hiperlíquidos frente a Polymarket y Kalshi

Mercados de predicción: contratos de resultados hiperlíquidos frente a Polymarket y Kalshi

¿Por qué se ha incorporado Hyperliquid a los mercados de predicción? Compara los contratos de resultados, Polymarket y Kalshi en cuanto a liquidación, composibilidad y otros aspectos.

11 de junio de 2026 — 9 minutos de lectura

Antes, los mercados de predicción eran fáciles de clasificar.

Kalshi era la plataforma regulada, Polymarket era la más «cripto-nativa», y todas las demás se desarrollaban a su sombra.

A pesar de sus diferencias, ambos crearon mercados basados en la misma idea: especular con la probabilidad de que se produzcan acontecimientos futuros.

Este mapa cambió en 2026.

En mayo de 2026, Hyperliquid lanzó HIP-4, con el que introdujo los contratos de resultados nativos de HyperCore —cuya creación contó con la colaboración del propio responsable de criptomonedas de Kalshi— y que liquidó unos 6 millones de dólares el primer día.

Esto me plantea un millón de preguntas:

> ¿Son estos contratos de resultados una réplica de los mercados de predicción?

> ¿Por qué Hyperliquid, el DEX de contratos perpetuos número uno, está haciendo esto de repente?

> ¿Están Polymarket y Kalshi compitiendo con Hyperliquid?

Vamos a responder a todas las preguntas una por una.

Antes de eso, veamos cómo funcionan los mercados de predicción, cuáles son las diferencias entre los enfoques de las distintas plataformas y por qué esas diferencias son importantes.

¿Qué son los mercados de predicción?

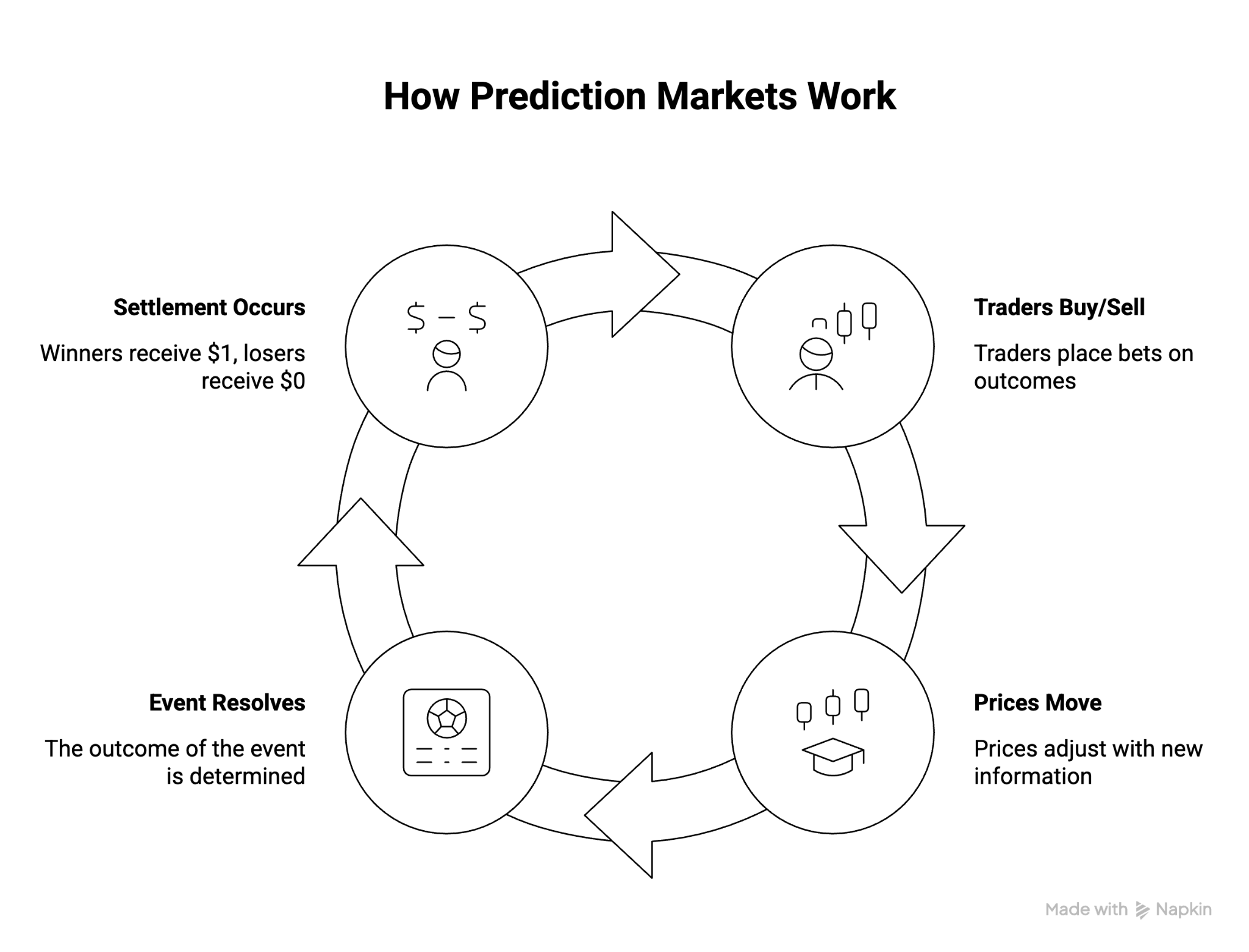

Los mercados de predicción son mercados en los que las personas negocian contratos sobre la probabilidad de que se produzca un acontecimiento o resultado futuro.

Un mercado convencional plantea una pregunta binaria: ¿Recortará la Reserva Federal los tipos de interés en septiembre?

A partir de ahí, se trata simplemente de un proceso de determinación de precios, ya que los participantes compran y venden contratos en función de sus predicciones hasta que finaliza el evento y el mercado se estabiliza.

He aquí un breve resumen:

Estos sencillos mecanismos de predicción y liquidación constituyen la base de los mercados de predicción, que generan 63 500 millones de dólares en volumen en 2025.

Ahora bien, dado que Polymarket y Kalshi dominan el mercado, ¿por qué Hyperliquid, el mayor DEX de contratos perpetuos, decidió que merecía la pena crear mercados de predicción?

Vamos a aprender.

Enfoques actuales para la creación de mercados de predicción

Los mercados de predicción son todos iguales: los operadores especulan sobre resultados futuros, los precios se actualizan a medida que cambia la información y, finalmente, los contratos se liquidan.

A simple vista, sí.

Sin embargo, en el fondo, las plataformas son únicas en cuanto a quién puede participar, cómo funcionan los mercados, dónde se genera la liquidez y qué pueden desarrollar los desarrolladores sobre ellas.

Para entender qué pretende hacer Hyperliquid con HIP-4 y los contratos de resultados, lo más sensato es comprender la situación actual: Polymarket y Kalshi.

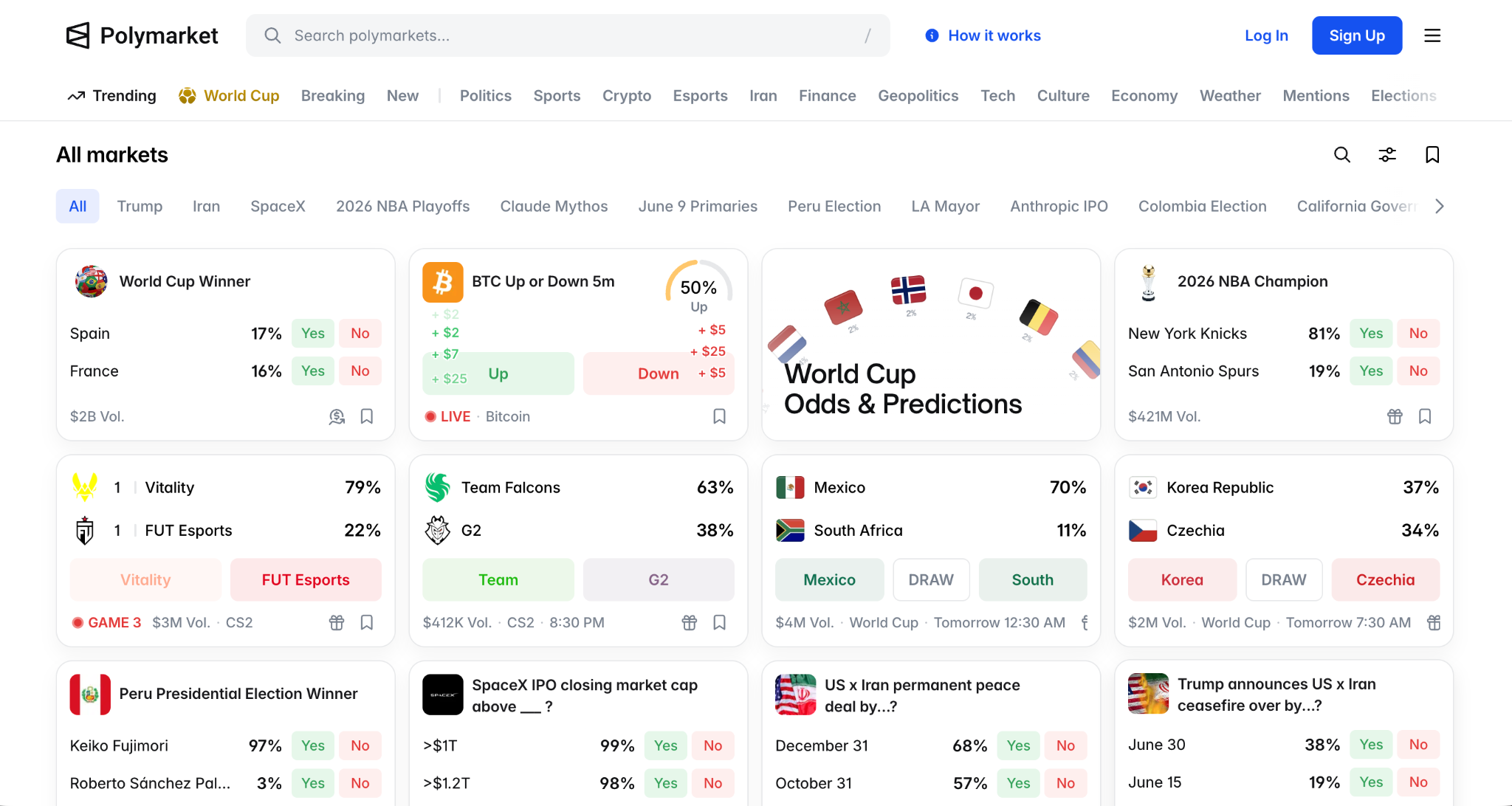

Cómo funciona Polymarket

Polymarket creó los mercados de predicción como mercados de información.

Técnicamente, Polymarket funciona en Polygon con USDC como garantía y gestiona los mercados a través de UMA, un oráculo optimista en el que los resultados pueden ser impugnados antes de que se confirmen. La mayoría de los usuarios de todo el mundo pueden operar sin necesidad de pasar por el proceso KYC ni de tener una cuenta de corretaje, lo que constituye una de las razones clave que explican su 9 mil millones de dólares en abril de 2026.

En lo que respecta al mercado, la amplitud de Polymarket es el producto.

La política se convirtió en su categoría estrella, pero el modelo se amplió de forma natural a los deportes internacionales, la geopolítica, los hitos económicos y los acontecimientos macroeconómicos.

La contrapartida es que los mercados de información requieren mecanismos para determinar la verdad.

La resolución de mercado se basa en el proceso de oráculo optimista de UMA, lo que da lugar a ventanas de disputa y, en ocasiones, a controversias cuando los resultados son ambiguos.

Cómo funciona Kalshi

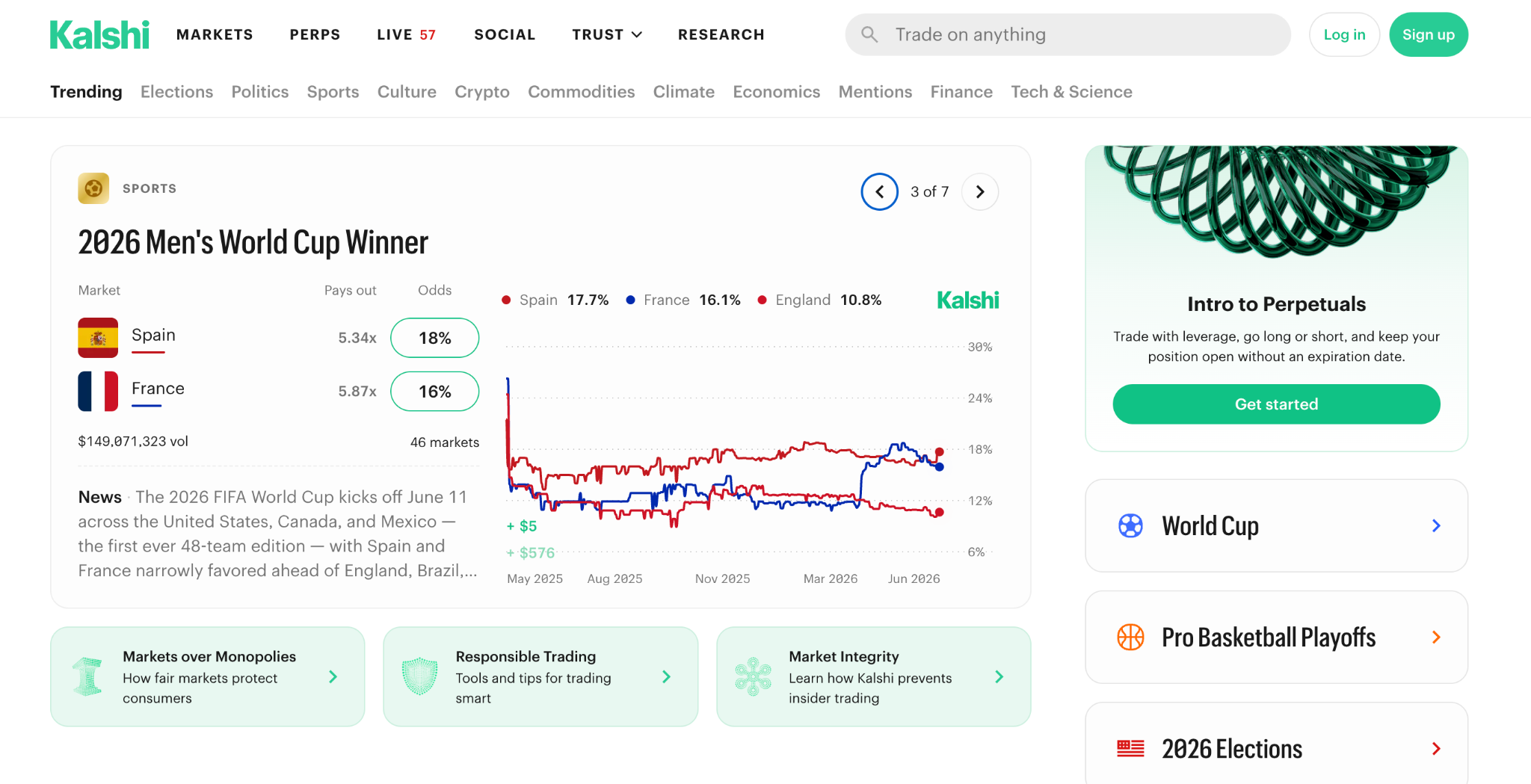

Kalshi creó mercados de eventos regulados en el marco de la normativa financiera estadounidense.

Como plataforma regulada por la CFTC, Kalshi ofrece contratos sobre eventos a través de interfaces familiares, depósitos en moneda fiduciaria y normas de cumplimiento similares a las de las plataformas monetarias tradicionales.

Gestiona los mercados a través de una plataforma centralizada y distribuye a través de Robinhood.

Es más fácil acceder a Kalshi y participar en él.

Los usuarios no necesitan carteras, monedas estables ni conocimientos sobre los sistemas de oráculo para participar. La plataforma se ha expandido desde la política y los acontecimientos macroeconómicos hasta el ámbito deportivo, donde ahora genera la mayor parte de su actividad de negociación.

Las limitaciones de Kalshi se deben a sus prioridades normativas.

Las cotizaciones en el mercado están sujetas a medidas de control regulatorio, y los usuarios operan dentro de un sistema cerrado, en lugar de hacerlo en una infraestructura en cadena modulable.

Del mismo modo, se echa en falta transparencia, ya que es un consejo centralizado el que regula y decide sobre la liquidación y la resolución del mercado.

Desde una perspectiva más amplia, Polymarket demostró que la gente estaba dispuesta a intercambiar información. Kalshi demostró que lo harían dentro de un marco regulado.

Hyperliquid no tenía que resolver ninguno de esos problemas. Ya contaba con operadores, liquidez y una de las plataformas de derivados con mayor profundidad del mercado de las criptomonedas.

Entonces, ¿cómo abordó Hyperliquid la elaboración de los contratos de resultados?

Entender los contratos de resultados hiperlíquidos

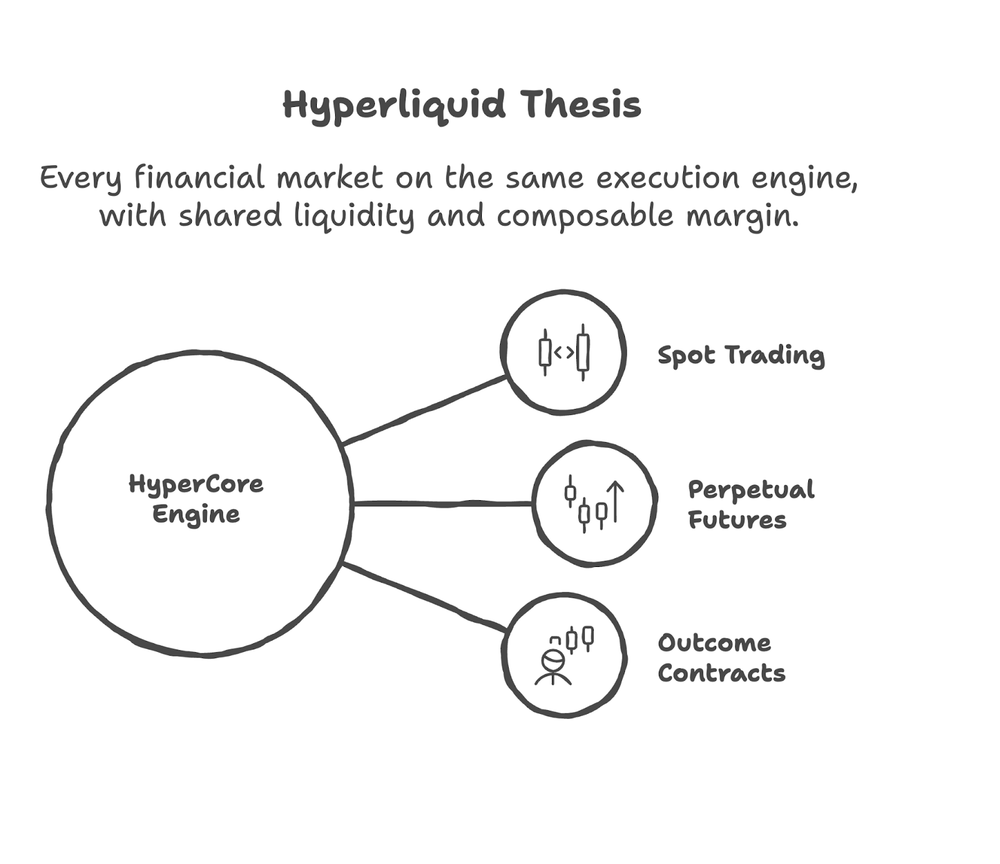

Hyperliquid no creó un mercado de predicción independiente.

HIP-4 introdujo los contratos de resultados como un tipo de instrumento nativo dentro de HyperCore, el mismo entorno de ejecución que da servicio a sus mercados de futuros perpetuos.

Los contratos de resultados se convirtieron en otro instrumento para los usuarios existentes que operaban con contratos perpetuos, gestionaban garantías y expresaban sus previsiones de tendencia.

Por ejemplo: un operador con una posición larga en BTC también puede realizar una predicción sobre el precio del BTC a final de año desde la misma cuenta y utilizando el mismo fondo de garantía.

Polymarket y Kalshi no pueden hacerlo.

Cada una de ellas es una plataforma independiente. Las posiciones en los mercados de predicción se mantienen aisladas del resto de la cartera del operador.

Analicemos cada uno de estos componentes con más detalle.

¿Qué son los contratos de resultados hiperlíquidos y cómo funcionan?

Contratos de resultados son instrumentos binarios vinculados a un evento concreto.

Cada contrato se liquida en 0 o en 1, dependiendo de si se produce el resultado indicado.

Si un contrato plantea la pregunta: «¿Mantendrá la Reserva Federal los tipos sin cambios en septiembre?», y la respuesta es «sí», los titulares de la opción «SÍ» reciben un pago de 1, mientras que la opción «NO» se liquida en 0.

HIP-4 utiliza un libro de órdenes combinado de «SÍ» y «NO»: comprar «SÍ» al precio P equivale a vender «NO» a 1 menos P, por lo que ambas partes recurren al mismo fondo de liquidez.

Más información sobre HIP-4 y los contratos basados en resultados aquí

Por qué Hyperliquid optó por un modelo de derivados

Hyperliquid ya contaba con operadores, liquidez y una plataforma de negociación que gestionaba un volumen de miles de millones de dólares a través de un motor de negociación unificado.

Creación de contratos de resultados en HyperCore supuso que los usuarios no tuvieran que transferir activos, abrir cuentas independientes ni aprender a utilizar una nueva interfaz para operar con predicciones.

La misma garantía que respalda las posiciones en futuros perpetuos podría respaldar los contratos de resultados. El mismo motor de emparejamiento podría fijar su precio.

Por qué los desarrolladores deberían interesarse por HIP-4

HIP-4 y los contratos de resultados amplían la utilidad de Hyperliquid más allá de los simples mercados de predicción.

Los desarrolladores pueden supervisar la creación de resultados a través de `outcomeMeta`, realizar un seguimiento de los votos de los validadores mediante `validatorL1Votes` y observar la liquidación a través de `settledOutcome`.

Esto ayuda a los desarrolladores a crear productos que requieren posiciones en mercados de predicción para compartir margen con exposición perpetua: bots de negociación, coberturas macroeconómicas y estrategias automatizadas basadas en eventos. Estos productos e interfaces interrelacionados solo son posibles actualmente en Hyperliquid.

La tesis de Hyperliquid es que los contratos de eventos deben formar parte de la infraestructura de negociación. HIP-4 proporciona a los desarrolladores las herramientas básicas para comprobar si eso es cierto.

Ahora que conocemos el producto de Hyperliquid, su enfoque de desarrollo y su potencial de futuro, vamos a analizarlo y compararlo con las dos plataformas más populares.

Diferencias clave entre Hyperliquid, Polymarket y Kalshi

Hiperlíquido, Polymarkety Kalshi permiten a los usuarios especular sobre resultados futuros. Las similitudes se limitan prácticamente a eso.

En el fondo, difieren en sus planteamientos sobre la confianza, la liquidación, las garantías, el acceso y lo que, en última instancia, se espera que lleguen a ser los mercados de predicción.

La tabla siguiente recoge esas diferencias.

Identidad fundamental | Infraestructura de negociación | Mercado de la información | Mercado regulado de eventos |

Blockchain |

Por supuesto, no hay un único enfoque que predomine en todas las dimensiones.

Cada una de ellas refleja una respuesta diferente a la misma pregunta: ¿qué deberían optimizar los mercados de predicción?

La respuesta a esa pregunta determinará el rumbo que tomará la categoría en el futuro.

Ahora bien, ¿qué futuro le espera al mercado de predicciones?

El futuro de los mercados de predicción

Los mercados de predicción están madurando como infraestructura de la información. Y en la batalla entre las plataformas, puede que no haya un único ganador.

Los usuarios que deseen conocer la opinión del mercado sobre un acontecimiento geopolítico específico pueden seguir recurriendo a Polymarket. Los operadores que trabajen en un entorno regulado quizá prefieran Kalshi. A los participantes activos en el mercado que ya gestionen el riesgo en una bolsa, es posible que el enfoque de Hyperliquid les resulte más natural.

La conclusión más duradera es que los mercados de predicción están evolucionando más allá de ser una categoría en sí mismos.

Las plataformas que tengan éxito serán aquellas que integren esas funciones en los sistemas en los que la gente ya confía y que ya utiliza.

Preguntas frecuentes: Preguntas más habituales

¿Son los contratos de resultados de Hyperliquid mercados de predicción?

Sí. Los contratos de resultado son instrumentos binarios vinculados a acontecimientos futuros y cuya liquidación depende de si se produce o no un resultado específico. La diferencia radica en cómo se integran. Hyperliquid los integra en una bolsa de derivados ya existente, en lugar de ofrecerlos a través de una plataforma de predicción independiente.

¿En qué se diferencian los contratos de resultados de Hyperliquid de los de Polymarket?

Polymarket considera los mercados de predicción como mercados de información. Hyperliquid considera los contratos sobre eventos como otro instrumento de negociación, junto con los futuros perpetuos.

Las principales diferencias estructurales son las siguientes:

Componibilidad (HIP-4 permite el margen compartido; Polymarket no),

El diseño del libro de órdenes (HIP-4 utiliza un libro combinado de «SÍ» y «NO»; Polymarket utiliza libros de tokens separados), y

Modelo de resolución.

¿En qué se diferencian los contratos de resultados de Hyperliquid de los de Kalshi?

Kalshi opera como una plataforma de intercambio de eventos regulada por la CFTC, con canales de pago en moneda fiduciaria y accesibilidad generalizada. Hyperliquid es una plataforma nativa de criptomonedas, optimizada para la composibilidad y la eficiencia en las operaciones. Una da prioridad a la seguridad normativa, mientras que la otra se centra en la eficiencia del capital y la integración con flujos de trabajo de negociación más amplios.

¿Por qué lanzó Hyperliquid el HIP-4?

HIP-4 refleja la convicción de Hyperliquid de que los mercados de predicción no tienen por qué existir como plataformas independientes. Los contratos sobre eventos pueden coexistir con los productos al contado y los derivados dentro del mismo entorno de negociación.

¿Cómo se liquidan los contratos de resultados de Hyperliquid?

Los mercados se liquidan en 0 o en 1, dependiendo de si se produce el resultado indicado. Los criterios de resolución se definen al crear el mercado, y los validadores de Hyperliquid participan en el proceso de liquidación a través de los mecanismos nativos del protocolo.

¿Son legales los mercados de predicción?

La legalidad depende de la jurisdicción y de la plataforma. Kalshi opera bajo la supervisión de la CFTC en Estados Unidos. Las plataformas nativas de criptomonedas, como Polymarket e Hyperliquid, se enfrentan a diferentes consideraciones normativas en función de la ubicación de los usuarios.

¿Qué plataforma de mercados de predicción es la más precisa?

Según los datos disponibles, Kalshi.

El estudio de Vanderbilt de 2025 reveló que Kalshi alcanzó una precisión del 78 %, frente al 67 % de Polymarket, en las elecciones presidenciales de EE. UU. de 2024. Esta diferencia se debe al comité de resolución centralizado de Kalshi y a las restricciones en el tamaño de las posiciones, que reducen el impacto de los grandes operadores individuales en los precios.

El HIP-4 es demasiado nuevo como para disponer de datos comparables sobre su precisión.

Desarrollo con Hyperliquid y Quicknode

Al ofrecer puntos de conexión RPC gestionados de Hyperliquid, acceso a datos y herramientas para desarrolladores, Quicknode permite a los equipos centrarse exclusivamente en crear productos y soluciones.

La integración de HyperCore de Quicknode, que actualmente se encuentra en fase beta pública, promete aportar «superpoderes» de infraestructura como:

Flujos Compatibilidad con conjuntos de datos Hypercore, lo que permite la entrega filtrada y basada en push de datos de Hyperliquid

API de gRPC diseñadas para flujos de datos de gran volumen y baja latencia

Métodos relacionados con JSON-RPC y WebSocket para garantizar la compatibilidad con los flujos de trabajo existentes

Ver precios actuales: https://www.quicknode.com/api-credits/hyperliquid

Más recursos de Quicknode para los desarrolladores de Hyperliquid:

Descripción general de la API de Hyperliquid | Documentación de Quicknode

Crear un bot de alertas de «ballenas» en Hyperliquid en tiempo real

Comparativa de los seis principales proveedores de RPC de Hyperliquid para HyperCore e HyperEVM

SDK y herramientas

SDK de Python para Hyperliquid — también en PyPI

Ejemplos de la API de Hyperliquid — Ejemplos para clonar y ejecutar en Python, TypeScript, Rust y Go

Ejemplos del SDK de Hyperliquid — Patrones avanzados de uso del SDK

HyperCore CLI — Transmisión y repoblación de datos de HyperCore desde el terminal

hyperliquidapi.com — API de negociación de Hyperliquid sin custodia

Para los equipos que desarrollan sobre HIP-4, la capa de infraestructura marca la diferencia entre un producto que funciona cuando hace falta y uno que no.

Acerca de Quicknode

Fundada en 2017, Quicknode ofrece una infraestructura de blockchain de nivel institucional para desarrolladores y empresas. Con un tiempo de actividad del 99,99 % y compatibilidad con más de 80 cadenas, los equipos pueden crear y ampliar aplicaciones en cadena sin renunciar a nada.

Mantente al día

Las últimas novedades sobre ingeniería, actualizaciones de productos y noticias sobre la Web3, directamente en tu bandeja de entrada.