भविष्यवाणी बाजार: हाइपरलिक्विड आउटकम कॉन्ट्रैक्ट्स बनाम पॉलीमार्केट और कालशी

भविष्यवाणी बाजार: हाइपरलिक्विड आउटकम कॉन्ट्रैक्ट्स बनाम पॉलीमार्केट और कालशी

हाइपरलिक्विड ने भविष्यवाणी बाज़ारों में प्रवेश क्यों किया? निपटान, संयोजनशीलता और अन्य पहलुओं के आधार पर परिणाम अनुबंध, पॉलीमार्केट और कालशी की तुलना करें।

11 जून, 2026 — पढ़ने में 9 मिनट लगेंगे

भविष्यवाणी बाजारों को पहले वर्गीकृत करना आसान हुआ करता था।

कल्शी एक विनियमित कंपनी थी, पॉलीमार्केट अधिक क्रिप्टो-आधारित कंपनी थी, और बाकी सभी कंपनियां उनकी छाया में काम कर रही थीं।

अपने मतभेदों के बावजूद, दोनों ने एक ही विचार के आधार पर बाजार बनाए: भविष्य की घटनाओं की संभावना का व्यापार करना।

यह नक्शा 2026 में बदल गया।

मई 2026 में, हाइपरलिक्विड ने HIP-4 लॉन्च किया, जिसमें हाइपरकोर के मूल परिणाम अनुबंध पेश किए गए, जिन्हें कलशी के क्रिप्टो प्रमुख द्वारा सह-लिखित किया गया था, और पहले दिन लगभग $6 मिलियन का निपटान हुआ।

इससे लाखों सवाल मन में उठते हैं:

क्या ये परिणाम अनुबंध पूर्वानुमान बाजार की नकल हैं?

नंबर 1 परपेचुअल डेक्स हाइपरलिक्विड अचानक ऐसा क्यों कर रहा है?

क्या पॉलीमार्केट और कालशी, हाइपरलिक्विड के साथ प्रतिस्पर्धा कर रहे हैं?

आइए एक-एक करके सभी प्रश्नों के उत्तर दें।

उससे पहले, आइए जानें कि भविष्यवाणी बाजार कैसे काम करते हैं, विभिन्न प्लेटफार्मों के दृष्टिकोण में क्या अंतर हैं, और ये अंतर क्यों मायने रखते हैं।

भविष्यवाणी बाजार क्या हैं?

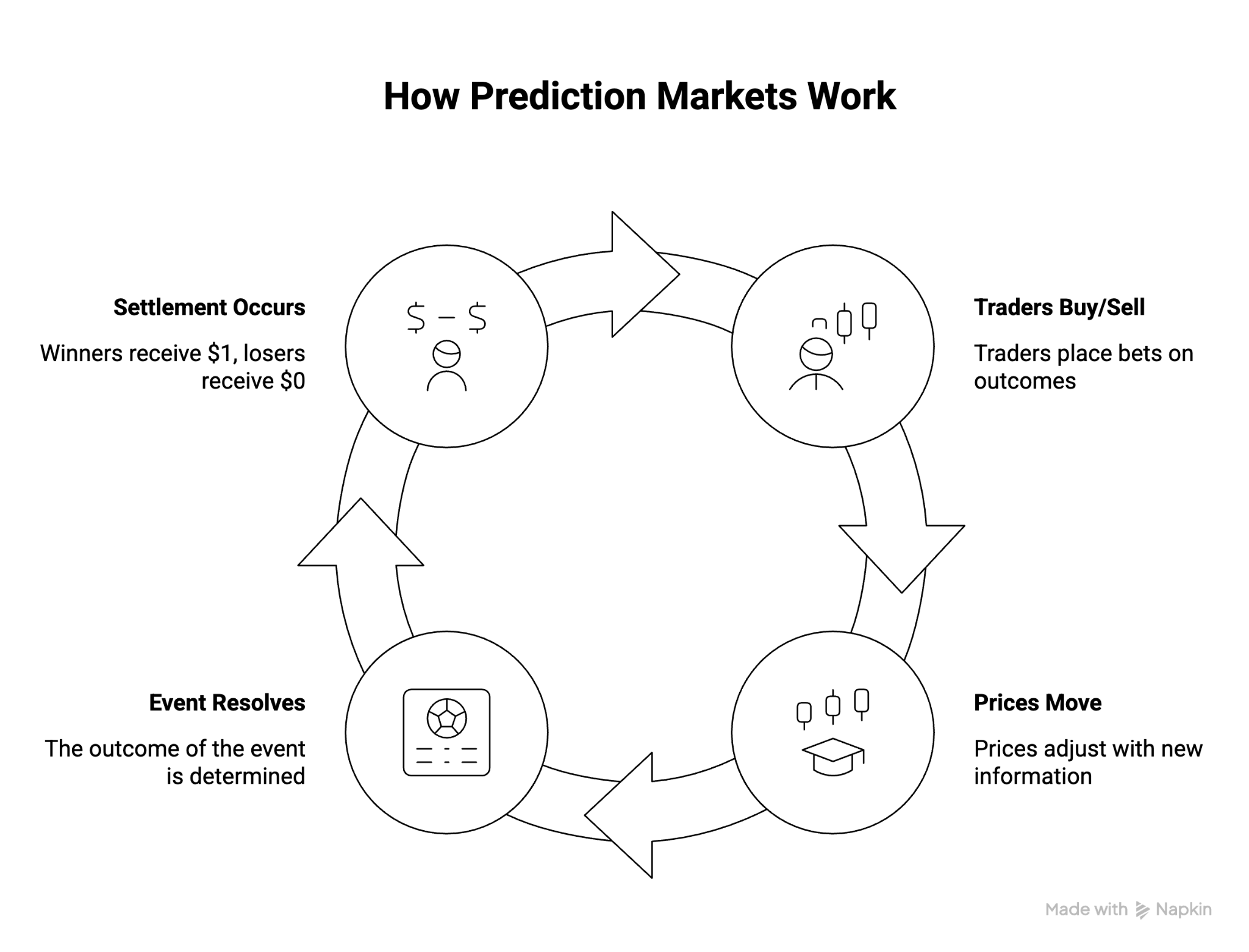

भविष्यवाणी बाजार ऐसे एक्सचेंज होते हैं जहां लोग भविष्य की घटना या परिणाम की संभावना पर आधारित अनुबंधों का व्यापार करते हैं।

एक मानक बाजार एक द्विआधारी प्रश्न पूछता है: क्या फेडरल रिजर्व सितंबर में ब्याज दरों में कटौती करेगा?

उसके बाद, यह एक सरल मूल्य निर्धारण प्रक्रिया बन जाती है क्योंकि लोग अपनी भविष्यवाणियों के आधार पर अनुबंध खरीदते और बेचते हैं जब तक कि घटना समाप्त नहीं हो जाती और बाजार स्थिर नहीं हो जाता।

यहां एक संक्षिप्त विवरण दिया गया है:

ये सरल पूर्वानुमान और निपटान तंत्र उन पूर्वानुमान बाजारों की नींव हैं जो 2025 में 63.5 बिलियन डॉलर का कारोबार करेंगे।

अब, यह देखते हुए कि पॉलीमार्केट और कालशी बाजार पर हावी हैं, हाइपरलिक्विड, जो सबसे बड़ा पर्पेचुअल डेक्सटेरिटी एक्सचेंज (DEX) है, ने भविष्यवाणी बाजारों का निर्माण करने को सार्थक क्यों माना?

आओ सीखें।

भविष्यवाणी बाज़ार बनाने के वर्तमान दृष्टिकोण

भविष्यवाणी बाजार सभी एक जैसे होते हैं: व्यापारी भविष्य के परिणामों पर अटकलें लगाते हैं, जानकारी बदलने पर कीमतें अपडेट होती हैं, और अंततः अनुबंध तय हो जाते हैं।

सतही तौर पर, हाँ।

हालांकि, आंतरिक रूप से देखा जाए तो, ये प्लेटफॉर्म इस मायने में अद्वितीय हैं कि कौन भाग ले सकता है, बाजार कैसे संचालित होते हैं, तरलता कहाँ बनती है, और डेवलपर इसके ऊपर क्या निर्माण कर सकते हैं।

हाइपरलिक्विड एचआईपी-4 और आउटकम कॉन्ट्रैक्ट्स के साथ क्या करने की कोशिश कर रहा है, इसे समझने के लिए, मौजूदा स्थिति को समझना ही समझदारी है: पॉलीमार्केट और कालशी ।

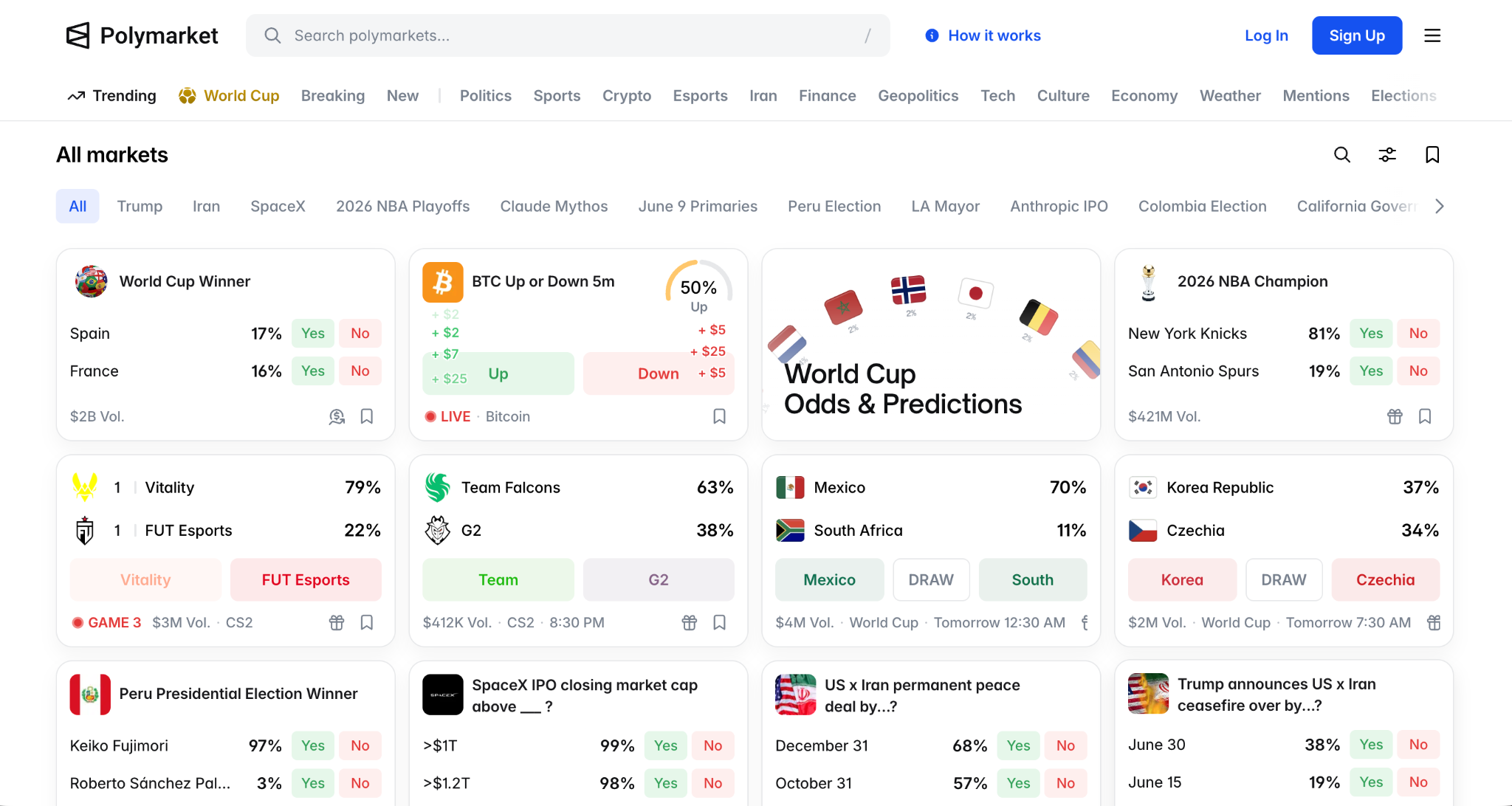

पॉलीमार्केट कैसे काम करता है

पॉलीमार्केट ने पूर्वानुमान बाजारों को सूचना बाजारों के रूप में विकसित किया।

तकनीकी रूप से, पॉलीमार्केट, USDC कोलैटरल के साथ पॉलीगॉन पर चलता है और UMA के माध्यम से बाज़ारों का समाधान करता है, जो एक आशावादी ऑरेकल है जहाँ अंतिम रूप देने से पहले परिणामों पर विवाद किया जा सकता है। अधिकांश वैश्विक उपयोगकर्ता बिना KYC या ब्रोकरेज खाते के व्यापार कर सकते हैं, जो अप्रैल 2026 में इसके 9 बिलियन डॉलर के बाज़ार वॉल्यूम का एक प्रमुख कारण है।

बाजार के लिहाज से देखें तो पॉलीमार्केट की व्यापकता ही इसका उत्पाद है।

राजनीति इसकी प्रमुख श्रेणी बनकर उभरी, लेकिन यह मॉडल स्वाभाविक रूप से वैश्विक खेल, भू-राजनीति, आर्थिक उपलब्धियों और व्यापक आर्थिक घटनाओं तक विस्तारित हो गया।

इसका नुकसान यह है कि सूचना बाजारों को सत्य का निर्धारण करने के लिए तंत्र की आवश्यकता होती है।

बाजार का समाधान यूएमए की आशावादी ऑरेकल प्रक्रिया पर निर्भर करता है, जिसमें विवाद के लिए समय सीमा निर्धारित की जाती है और जब परिणाम अस्पष्ट होते हैं तो कभी-कभार विवाद उत्पन्न होता है।

कालशी कैसे काम करता है

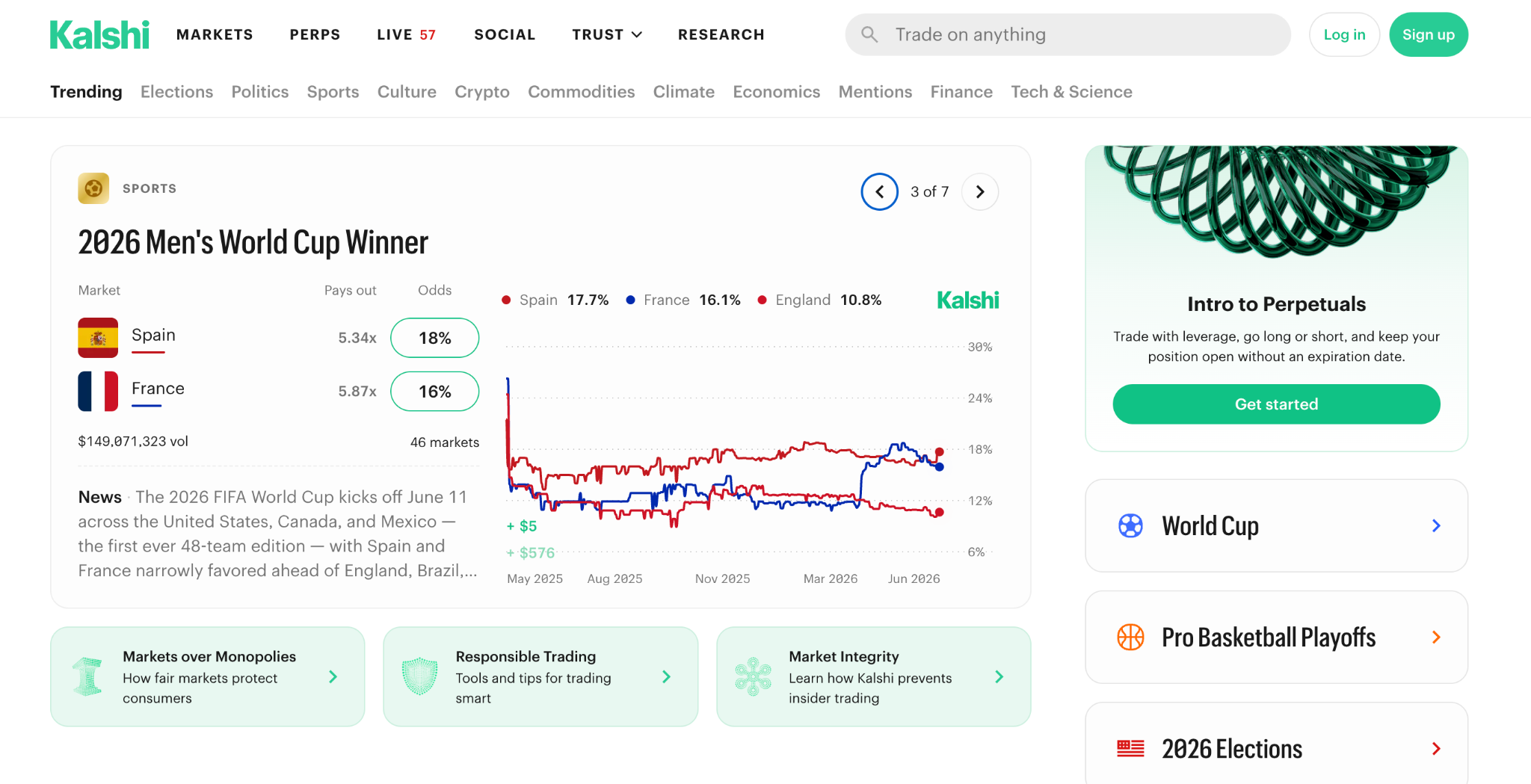

कालशी ने अमेरिकी वित्तीय विनियमन के ढांचे के भीतर विनियमित इवेंट मार्केट की स्थापना की।

सीएफटीसी द्वारा विनियमित एक्सचेंज के रूप में, कालशी पारंपरिक मनी प्लेटफॉर्म की तरह परिचित इंटरफेस, फिएट डिपॉजिट और अनुपालन मानकों के माध्यम से इवेंट कॉन्ट्रैक्ट्स प्रदान करता है।

यह एक केंद्रीकृत बोर्ड के माध्यम से बाजारों का प्रबंधन करता है और रॉबिनहुड के माध्यम से वितरण करता है।

कालशी तक पहुंचना और उसमें भाग लेना आसान है।

भाग लेने के लिए उपयोगकर्ताओं को वॉलेट, स्टेबलकॉइन या ऑरेकल सिस्टम की समझ की आवश्यकता नहीं है। यह प्लेटफॉर्म राजनीति और व्यापक आर्थिक घटनाओं से आगे बढ़कर खेल जगत तक फैल गया है, जहां अब इसकी अधिकांश ट्रेडिंग गतिविधियां होती हैं।

कालशी की सीमाएं इसकी नियामक प्राथमिकताओं के कारण हैं।

बाजार में लिस्टिंग नियामकीय सुरक्षा उपायों से होकर गुजरती है, और उपयोगकर्ता संयोज्य ऑनचेन बुनियादी ढांचे के बजाय एक बंद प्रणाली के भीतर व्यापार करते हैं।

इसी प्रकार, पारदर्शिता का अभाव है क्योंकि एक केंद्रीकृत बोर्ड बाजार निपटान और समाधान पर शासन करता है और निर्णय लेता है।

व्यापक दृष्टिकोण से देखें तो, पॉलीमार्केट ने साबित किया कि लोग सूचनाओं का आदान-प्रदान करेंगे। कालशी ने साबित किया कि वे इसे विनियमित नियमों के दायरे में रहकर करेंगे।

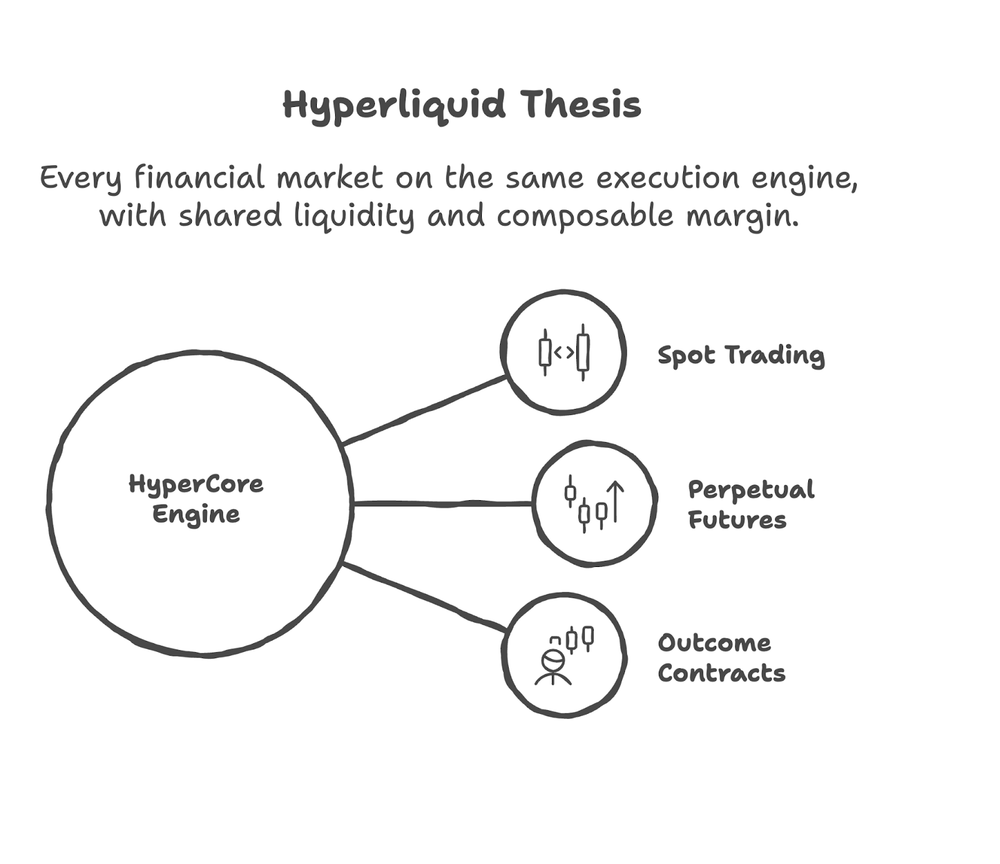

हाइपरलिक्विड को इन दोनों समस्याओं का समाधान नहीं करना था। उसके पास पहले से ही ट्रेडर, लिक्विडिटी और क्रिप्टो जगत में सबसे व्यापक डेरिवेटिव प्लेटफॉर्म में से एक मौजूद था।

तो, हाइपरलिक्विड ने परिणाम-आधारित अनुबंध बनाने के लिए क्या दृष्टिकोण अपनाया?

हाइपरलिक्विड आउटकम कॉन्ट्रैक्ट्स को समझना

हाइपरलिक्विड ने एक स्वतंत्र भविष्यवाणी बाजार का निर्माण नहीं किया।

HIP-4 ने हाइपरकोर के भीतर एक मूल उपकरण प्रकार के रूप में परिणाम अनुबंधों को पेश किया, जो वही निष्पादन वातावरण है जो इसके शाश्वत वायदा बाजारों को शक्ति प्रदान करता है।

परिणाम अनुबंध उन मौजूदा उपयोगकर्ताओं के लिए एक और साधन बन गए जो संभावित लेन-देन का व्यापार कर रहे थे, संपार्श्विक का प्रबंधन कर रहे थे और दिशात्मक विचार व्यक्त कर रहे थे।

उदाहरण के लिए: बीटीसी में लॉन्ग पोजीशन रखने वाला ट्रेडर उसी खाते से और उसी कोलैटरल पूल का उपयोग करके बीटीसी के साल के अंत के मूल्य पर भविष्यवाणी भी कर सकता है।

पॉलीमार्केट और कालशी ऐसा नहीं कर सकते।

प्रत्येक एक स्वतंत्र मंच है। पूर्वानुमान बाजार की स्थितियाँ व्यापारी के पोर्टफोलियो के बाकी हिस्सों से अलग-थलग रहती हैं।

आइए इसके प्रत्येक घटक को और अधिक विस्तार से समझते हैं।

हाइपरलिक्विड आउटकम कॉन्ट्रैक्ट्स क्या हैं और वे कैसे काम करते हैं?

परिणाम अनुबंध विशिष्ट घटना से जुड़े द्विआधारी साधन होते हैं।

प्रत्येक अनुबंध का निपटारा इस बात पर निर्भर करता है कि निर्दिष्ट परिणाम प्राप्त होता है या नहीं, यह 0 या 1 पर समाप्त होता है।

यदि किसी अनुबंध में पूछा जाता है, "क्या फेडरल रिजर्व सितंबर में ब्याज दरों को अपरिवर्तित रखेगा?" और उत्तर हां है, तो 'हां' पक्ष के धारकों को 1 का भुगतान प्राप्त होता है जबकि 'नहीं' पक्ष के धारकों को 0 का भुगतान मिलता है।

HIP-4 एक मर्ज्ड YES/NO ऑर्डर बुक का उपयोग करता है: कीमत P पर YES खरीदना 1 माइनस P पर NO बेचने के बराबर है, इसलिए दोनों पक्ष एक ही लिक्विडिटी पूल से धन निकालते हैं।

HIP-4 और परिणाम अनुबंधों के बारे में अधिक जानने के लिए यहां क्लिक करें।

हाइपरलिक्विड ने डेरिवेटिव मॉडल क्यों चुना?

हाइपरलिक्विड के पास पहले से ही व्यापारी, तरलता और एक एक्सचेंज था जो एक एकीकृत ट्रेडिंग इंजन के माध्यम से अरबों डॉलर की मात्रा को संसाधित करता था।

हाइपरकोर के भीतर परिणाम अनुबंध बनाने का मतलब था कि उपयोगकर्ताओं को संपत्तियों को जोड़ने, अलग खाते खोलने या भविष्यवाणियों का व्यापार करने के लिए एक नया इंटरफ़ेस सीखने की आवश्यकता नहीं थी।

स्थायी वायदा सौदों को सहारा देने वाली वही संपार्श्विक परिणाम अनुबंधों को भी सहारा दे सकती है। वही मिलान प्रणाली उनकी कीमत तय कर सकती है।

डेवलपर्स को HIP-4 के बारे में क्यों जानना चाहिए?

HIP-4 और परिणाम अनुबंध हाइपरलिक्विड की उपयोगिता को भविष्यवाणी बाजारों से परे विस्तारित करते हैं।

डेवलपर outcomeMeta के माध्यम से परिणाम निर्माण की निगरानी कर सकते हैं, validatorL1Votes के माध्यम से वैलिडेटर वोटों को ट्रैक कर सकते हैं और settledOutcome के माध्यम से निपटान का निरीक्षण कर सकते हैं।

ये डेवलपर्स को ऐसे उत्पाद बनाने में मदद करते हैं जिनमें निरंतर जोखिम के साथ मार्जिन साझा करने के लिए बाजार की स्थिति का पूर्वानुमान लगाना आवश्यक होता है: ट्रेडिंग बॉट्स, मैक्रो हेजेज, इवेंट-ड्रिवन ऑटोमेटेड स्ट्रेटेजी। इस तरह के परस्पर जुड़े उत्पाद और इंटरफेस फिलहाल केवल हाइपरलिक्विड पर ही उपलब्ध हैं।

हाइपरलिक्विड का सिद्धांत यह है कि इवेंट कॉन्ट्रैक्ट ट्रेडिंग इंफ्रास्ट्रक्चर के अंतर्गत आते हैं। HIP-4 डेवलपर्स को यह जांचने के लिए आवश्यक बुनियादी सुविधाएं प्रदान करता है कि क्या यह बात सही है।

अब जब हम हाइपरलिक्विड के उत्पाद, निर्माण दृष्टिकोण और भविष्य की क्षमता के बारे में जान चुके हैं, तो आइए इसकी तुलना दो लोकप्रिय प्लेटफार्मों से करें।

हाइपरलिक्विड, पॉलीमार्केट और कालशी के बीच प्रमुख अंतर

हाइपरलिक्विड , पॉलीमार्केट और कालशी उपयोगकर्ताओं को भविष्य के परिणामों में व्यापार करने की सुविधा देते हैं। इनमें समानताएँ यहीं समाप्त हो जाती हैं।

मूल रूप से, विश्वास, निपटान, संपार्श्विक, पहुंच और भविष्यवाणी बाजारों का अंततः क्या उद्देश्य होना चाहिए, इस बारे में उनकी धारणाओं में अंतर है।

नीचे दी गई तालिका उन अंतरों को दर्शाती है।

मूल पहचान | व्यापारिक अवसंरचना | सूचना बाजार | विनियमित इवेंट एक्सचेंज |

ब्लॉकचेन |

बेशक, कोई भी एक दृष्टिकोण हर आयाम में सर्वोपरि नहीं होता।

इनमें से प्रत्येक एक ही प्रश्न का अलग-अलग उत्तर दर्शाता है: भविष्यवाणी बाजारों को किस चीज के लिए अनुकूलन करना चाहिए?

उस प्रश्न का उत्तर ही यह निर्धारित करेगा कि यह श्रेणी आगे किस दिशा में जाएगी।

अब, भविष्यवाणी बाजार का भविष्य क्या होगा?

भविष्यवाणी बाजारों का भविष्य

सूचना अवसंरचना के रूप में पूर्वानुमान बाजार परिपक्व हो रहे हैं। और प्लेटफार्मों की इस लड़ाई में शायद कोई एक विजेता न हो।

बाजार की किसी विशिष्ट भू-राजनीतिक घटना के बारे में राय जानने के इच्छुक उपयोगकर्ता पॉलीमार्केट की ओर आकर्षित हो सकते हैं। विनियमित वातावरण में काम करने वाले व्यापारी कल्शी को पसंद कर सकते हैं। एक्सचेंज पर पहले से ही जोखिम प्रबंधन कर रहे सक्रिय बाजार प्रतिभागियों को हाइपरलिक्विड का दृष्टिकोण अधिक सहज लग सकता है।

इससे मिलने वाला सबसे महत्वपूर्ण और स्थायी निष्कर्ष यह है कि भविष्यवाणी बाजार एक अलग श्रेणी से आगे बढ़कर विकसित हो रहे हैं।

जो प्लेटफॉर्म सफल होंगे, वे वही होंगे जो उन कार्यों को उन प्रणालियों में एकीकृत करेंगे जिन पर लोग पहले से ही भरोसा करते हैं और जिनका उपयोग करते हैं।

अक्सर पूछे जाने वाले प्रश्न (FAQ):

क्या हाइपरलिक्विड परिणाम अनुबंध पूर्वानुमान बाजार हैं?

जी हां। आउटकम कॉन्ट्रैक्ट बाइनरी इंस्ट्रूमेंट होते हैं जो भविष्य की घटनाओं से जुड़े होते हैं और किसी निर्दिष्ट परिणाम के घटित होने पर ही उनका निपटान होता है। अंतर उनके एकीकरण के तरीके में निहित है। हाइपरलिक्विड उन्हें एक अलग प्रेडिक्शन प्लेटफॉर्म के माध्यम से पेश करने के बजाय मौजूदा डेरिवेटिव एक्सचेंज में ही एकीकृत करता है।

हाइपरलिक्विड आउटकम कॉन्ट्रैक्ट्स पॉलीमार्केट से किस प्रकार भिन्न हैं?

पॉलीमार्केट पूर्वानुमान बाजारों को सूचना बाजारों के रूप में मानता है। हाइपरलिक्विड इवेंट कॉन्ट्रैक्ट्स को पर्पेचुअल फ्यूचर्स के साथ-साथ एक अन्य ट्रेडिंग इंस्ट्रूमेंट के रूप में मानता है।

मुख्य संरचनात्मक अंतर इस प्रकार हैं:

संयोजनशीलता (एचआईपी-4 साझा मार्जिन की अनुमति देता है; पॉलीमार्केट नहीं),

ऑर्डर बुक डिज़ाइन (HIP-4 एक संयुक्त हाँ/नहीं बुक का उपयोग करता है; पॉलीमार्केट अलग-अलग टोकन बुक का उपयोग करता है), और

संकल्प मॉडल।

हाइपरलिक्विड आउटकम कॉन्ट्रैक्ट्स, कालशी कॉन्ट्रैक्ट्स से किस प्रकार भिन्न हैं?

कल्शी एक CFTC-विनियमित इवेंट एक्सचेंज के रूप में काम करता है, जिसमें फिएट मुद्रा प्रणाली और मुख्यधारा की सुलभता है। हाइपरलिक्विड क्रिप्टो-आधारित है और इसे संयोजनशीलता और ट्रेडिंग दक्षता के लिए अनुकूलित किया गया है। एक नियामकीय निश्चितता को प्राथमिकता देता है, जबकि दूसरा पूंजी दक्षता और व्यापक ट्रेडिंग वर्कफ़्लो के साथ एकीकरण को प्राथमिकता देता है।

हाइपरलिक्विड ने HIP-4 क्यों लॉन्च किया?

HIP-4, हाइपरलिक्विड के इस विश्वास को दर्शाता है कि पूर्वानुमान बाज़ारों को अलग-अलग अस्तित्व में रहने की आवश्यकता नहीं है। इवेंट कॉन्ट्रैक्ट स्पॉट और डेरिवेटिव उत्पादों के साथ एक ही ट्रेडिंग वातावरण में मौजूद रह सकते हैं।

हाइपरलिक्विड आउटकम कॉन्ट्रैक्ट्स का निपटान कैसे होता है?

बाजार का मूल्य 0 या 1 पर स्थिर हो जाता है, यह इस बात पर निर्भर करता है कि निर्धारित परिणाम प्राप्त होता है या नहीं। बाजार बनाते समय समाधान मानदंड परिभाषित किए जाते हैं, और हाइपरलिक्विड वैलिडेटर्स प्रोटोकॉल के अंतर्निहित तंत्रों के माध्यम से निपटान प्रक्रिया में भाग लेते हैं।

क्या भविष्यवाणी बाजार कानूनी हैं?

वैधता अधिकार क्षेत्र और प्लेटफॉर्म पर निर्भर करती है। अमेरिका में कलशी सीएफटीसी की निगरानी में संचालित होता है। पॉलीमार्केट और हाइपरलिक्विड जैसे क्रिप्टो-आधारित प्लेटफॉर्म को उपयोगकर्ताओं के स्थान के आधार पर अलग-अलग नियामक विचारों का सामना करना पड़ता है।

कौन सा मार्केट प्रेडिक्शन प्लेटफॉर्म सबसे सटीक है?

उपलब्ध आंकड़ों के आधार पर, कालशी।

वैंडरबिल्ट के 2025 के अध्ययन में पाया गया कि 2024 के अमेरिकी राष्ट्रपति चुनाव में कल्शी की सटीकता 78% थी, जबकि पॉलीमार्केट की सटीकता 67% थी। यह अंतर कल्शी के केंद्रीकृत समाधान बोर्ड और पोजीशन साइज की सीमाओं को दर्शाता है, जो कीमतों पर बड़े व्यक्तिगत व्यापारियों के प्रभाव को कम करते हैं।

HIP-4 इतना नया है कि इसके लिए तुलनात्मक सटीकता डेटा उपलब्ध नहीं है।

क्विकनोड के साथ हाइपरलिक्विड पर निर्माण

मैनेज्ड हाइपरलिक्विड आरपीसी एंडपॉइंट्स, डेटा एक्सेस और डेवलपर टूलिंग की पेशकश करके, क्विकनोड टीमों को पूरी तरह से उत्पादों और समाधानों के निर्माण पर ध्यान केंद्रित करने की अनुमति देता है।

Quicknode का HyperCore इंटीग्रेशन, जो वर्तमान में पब्लिक बीटा में है, बुनियादी ढांचे की कई जबरदस्त क्षमताओं को प्रदान करने का वादा करता है, जैसे:

हाइपरकोर डेटासेट के लिए स्ट्रीम समर्थन, हाइपरलिक्विड डेटा की फ़िल्टर की गई, पुश-आधारित डिलीवरी को सक्षम बनाता है।

उच्च मात्रा और कम विलंबता वाले डेटा पाइपलाइनों के लिए डिज़ाइन किए गए gRPC API

मौजूदा वर्कफ़्लो के साथ अनुकूलता के लिए JSON-RPC और WebSocket से संबंधित विधियाँ

वर्तमान मूल्य निर्धारण देखें: https://www.quicknode.com/api-credits/hyperliquid

हाइपरलिक्विड डेवलपर्स के लिए क्विकनोड के और भी संसाधन:

हाइपरलिक्विड पर हाइपरलेंड प्रोटोकॉल के लिए रीयल-टाइम जोखिम निगरानी और परिसमापन विश्लेषण एपीआई

हाइपरकोर और हाइपरईवीएम के लिए शीर्ष 6 हाइपरलिक्विड आरपीसी प्रदाताओं की तुलना

एसडीके और उपकरण

हाइपरलिक्विड पायथन एसडीके — यह PyPI पर भी उपलब्ध है।

हाइपरलिक्विड एपीआई के उदाहरण — पायथन, टाइपस्क्रिप्ट, रस्ट और गो में क्लोन-एंड-रन उदाहरण

हाइपरलिक्विड एसडीके के उदाहरण — उन्नत एसडीके उपयोग के तरीके

हाइपरकोर CLI — टर्मिनल से हाइपरकोर डेटा को स्ट्रीम और बैकफिल करें

hyperliquidapi.com — जीरो-कस्टडी हाइपरलिक्विड ट्रेडिंग एपीआई

HIP-4 के आधार पर उत्पाद बनाने वाली टीमों के लिए, बुनियादी ढांचा परत ही वह अंतर है जो एक ऐसे उत्पाद को जन्म देती है जो जरूरत पड़ने पर काम करता है और एक ऐसे उत्पाद को जो काम नहीं करता है।

क्विकनोड के बारे में

2017 में स्थापित, Quicknode डेवलपर्स और उद्यमों के लिए संस्थागत स्तर का ब्लॉकचेन इंफ्रास्ट्रक्चर उपलब्ध कराता है। 99.99% अपटाइम और 80 से अधिक चेन के समर्थन के साथ, टीमें बिना किसी समझौते के ऑनचेन एप्लिकेशन बनाती और उनका विस्तार करती हैं।

अपडेट रहें

नवीनतम इंजीनियरिंग संबंधी जानकारियां, उत्पाद अपडेट और वेब3 समाचार सीधे आपके इनबॉक्स में पहुंचाए जाएंगे।