2026年6月11日 — 読了時間9分

ターミナル、コード、またはAIエージェントからQuicknodeを管理できます。CLI、Admin API、MCP、SDKが利用可能になりました。

作成を開始するSOC 2 タイプ II 認証取得 · ISO 27001

予測市場:ハイパーリキッド・アウトカム・コントラクト対ポリマーケットおよびカルシ

Hyperliquidはなぜ予測市場に参入したのでしょうか? 決済や組み合わせ可能性などの観点から、アウトカム契約、Polymarket、Kalshiを比較してみましょう。

2026年6月11日 — 読了時間9分

かつては、予測市場は簡単に分類できたものだ。

カルシは規制の対象となっていた一方、ポリマーケットはより暗号資産に特化した存在であり、他のプレイヤーたちはその陰で開発を進めていた。

両者には違いはあるものの、どちらも「将来の出来事の発生確率を取引する」という同じ考え方を基に市場を築き上げた。

この地図は2026年に変更されました。

2026年5月、Hyperliquidは、Kalshiの暗号資産部門責任者が共同執筆した、HyperCoreにネイティブに組み込まれたアウトカム契約「HIP-4」をリリースし、リリース初日に約600万ドルの決済を完了した。

これには、数え切れないほどの疑問が湧いてきます:

> これらのアウトカム契約は、予測市場のクローンなのでしょうか?

> パーペチュアルDEXのトップであるHyperliquidが、なぜ突然このような動きに出たのでしょうか?

> PolymarketとKalshiは、Hyperliquidと競合しているのでしょうか?

それでは、すべての質問に一つずつ答えていきましょう。

その前に、予測市場がどのように機能するのか、各プラットフォームのアプローチの違い、そしてなぜその違いが重要なのかについて学んでおきましょう。

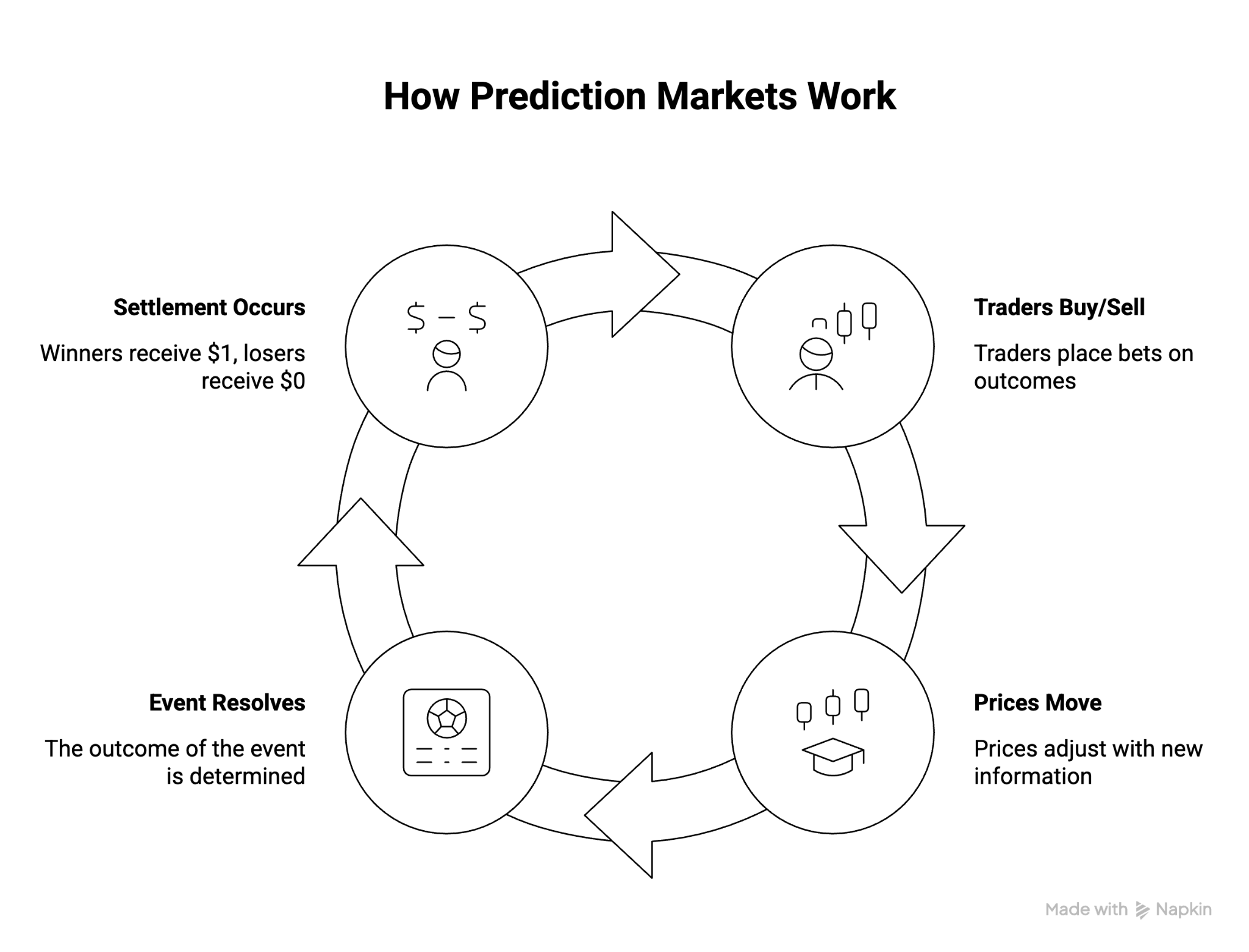

予測市場 とは、将来の出来事や結果の発生確率に関する契約を人々が取引する市場のことです。

一般的な市場では、次のような二者択一の問いが投げかけられている。「連邦準備制度理事会(FRB)は9月に利下げを行うだろうか?」

その後は、イベントが終了して市場が落ち着くまで、人々がそれぞれの予測に基づいて契約を売買していくという、単純な価格発見のプロセスとなります。

以下に簡単な概要を示します:

こうしたシンプルな予測・決済の仕組みこそが、 635億ドル の取引高を生み出す予測市場の基盤となっている。

さて、PolymarketやKalshiが市場を席巻している中で、最大の永久型DEXであるHyperliquidは、なぜ予測市場の構築に価値があると判断したのでしょうか?

さあ、学びましょう。

予測市場 はどれも同様です。トレーダーが将来の結果について投機を行い、情報の変化に応じて価格が更新され、最終的に契約が決済されます。

表面的には、そうですね。

しかし、その仕組みの根底では、どのプラットフォームも、誰が参加できるか、市場がどのように機能するか、流動性がどこで形成されるか、そして開発者がその上でどのようなものを構築できるかという点において、それぞれ独自の特徴を持っています。

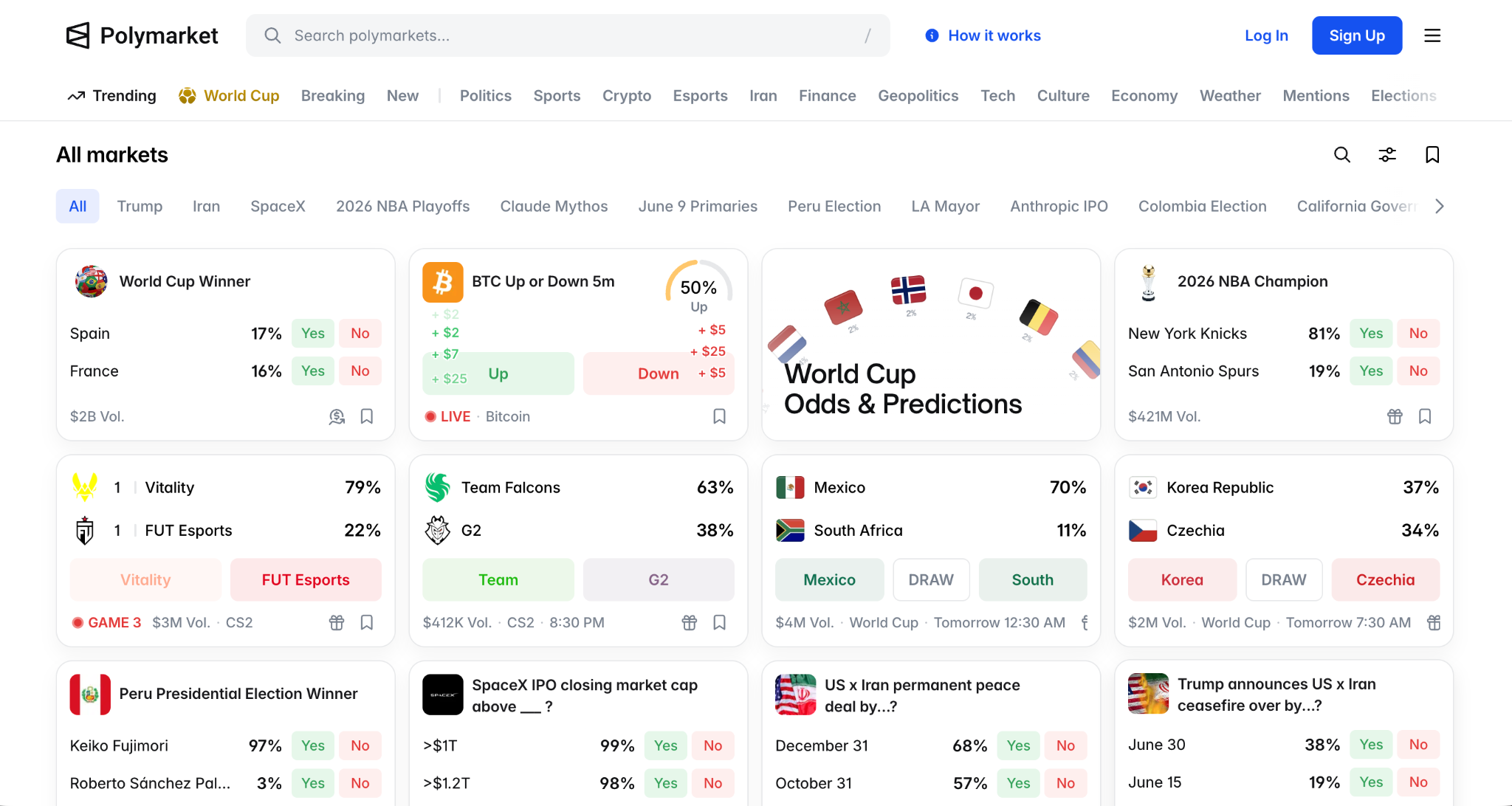

Polymarket 予測市場を情報市場として構築した。

厳密に言えば、PolymarketはPolygon上でUSDCを担保として稼働しており、市場の情報は UMA(楽観的オラクル)を通じて市場を処理しており を通じて市場を成立させており、結果が確定する前に異議を申し立てることができます。世界中のほとんどのユーザーは、KYCや証券口座なしで取引が可能であり、これが 90億ドル という取引高を達成した主な要因となっている。

市場という観点から見れば、ポリマーケットの広範さがその強みである。

政治がその最初の注目分野となったが、このモデルはその後、世界的なスポーツ、地政学、経済上の節目、そしてマクロ経済的な出来事へと自然にその範囲を広げていった。

その代償として、情報市場には真実を判断するための仕組みが必要となる。

市場の決着は、UMAの楽観的オラクルプロセスに依存しており、結果が曖昧な場合には、異議申し立て期間が設けられ、時折論争が生じることがあります。

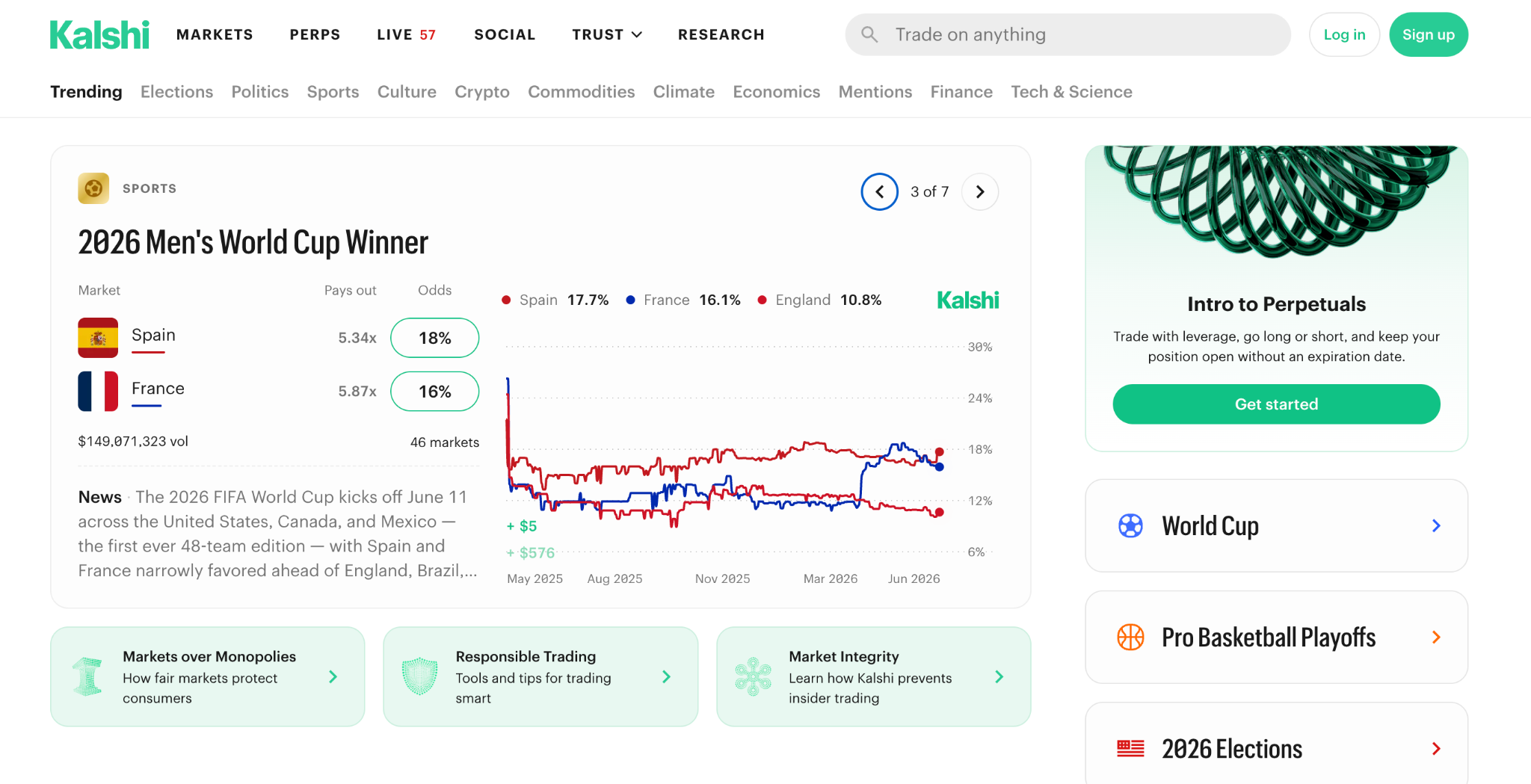

Kalshi は、米国の金融規制の枠組みの中で、規制されたイベント市場を構築した。

CFTCの規制を受ける取引所として、Kalshiは、使い慣れたインターフェースや法定通貨による入金、そして従来の金融プラットフォームと同様のコンプライアンス基準を通じて、イベント先物契約を提供しています。

同社は、一元化された取引所を通じて市場取引を処理し、Robinhoodを通じて分配を行っている。

カルシは、参加しやすく、利用しやすいです。

ユーザーが参加するために、ウォレットやステーブルコイン、あるいはオラクルシステムの知識は必要ありません。このプラットフォームは、政治やマクロ経済の出来事からスポーツ分野へと拡大し、現在では取引活動の大部分をスポーツ分野が占めています。

カルシの限界は、その規制上の優先順位に起因している。

市場での上場は規制上のガードレールを通過しており、ユーザーは、組み合わせ可能なオンチェーンインフラストラクチャではなく、閉じたシステム内で取引を行っています。

同様に、市場の決済や紛争解決について、一元化された委員会が統括・決定を行っているため、透明性に欠けている。

大局的に見れば、Polymarketは人々が情報を取引することを証明した。Kalshiは、人々が規制の枠組みの中でそれを行うことを証明した。

Hyperliquidには、解決すべき問題はどちらもなかった。同社にはすでにトレーダーや流動性があり、暗号資産業界で最も取引が活発なデリバティブ取引所のひとつだったからだ。

では、Hyperliquidは成果連動型契約の策定にどのように取り組んだのでしょうか?

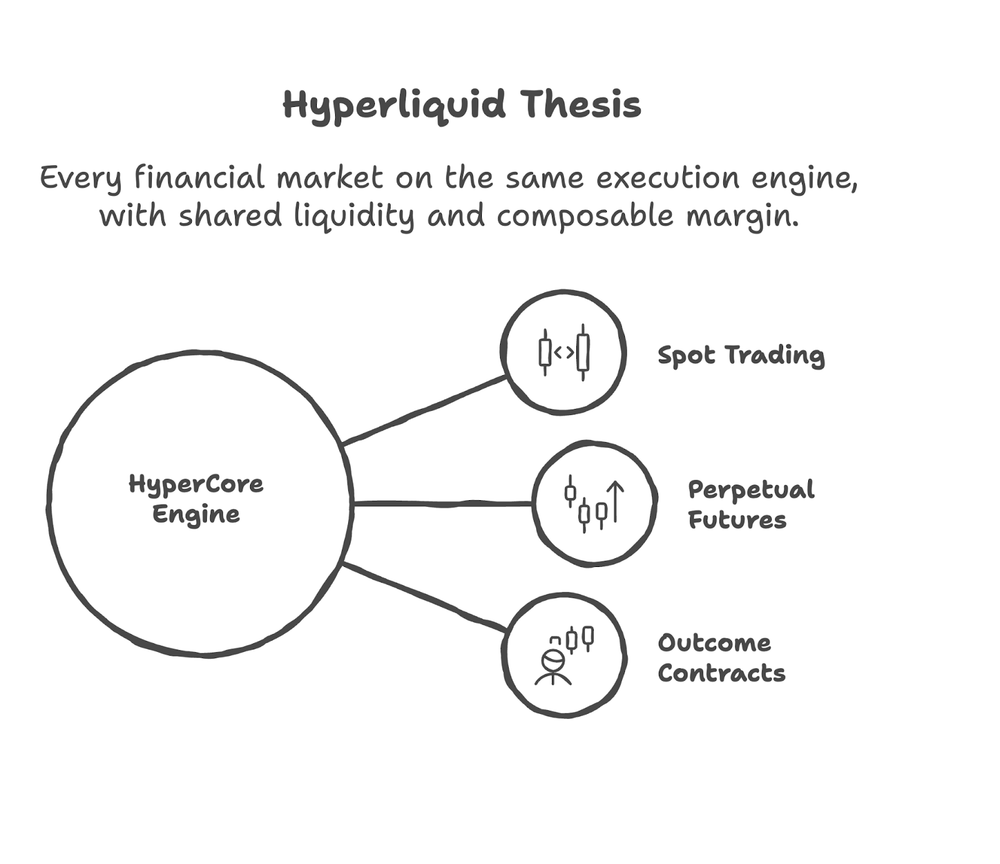

Hyperliquid は、独立した予測市場を構築しなかった。

HIP-4 HIP-4では、ネイティブのインスツルメント・タイプとしてアウトカム・コントラクトを導入しました HyperCoreのネイティブ・インストゥルメント・タイプとしてアウトカム・コントラクトを導入しました。HyperCoreは、同社の永久先物市場を支える実行環境でもあります。

アウトカム契約は、パーペチュアル先物を取引し、担保を管理し、相場の方向性に関する見解を表明していた既存のユーザーにとって、新たな手段となった。

例えば、BTCをロングポジションで保有しているトレーダーは、同じ口座で同じ担保プールを使用し、BTCの年末価格について予測を行うこともできます。

PolymarketとKalshiではこれができません。

それぞれが独立した取引の場です。予測市場のポジションは、トレーダーのポートフォリオの他の部分とは切り離されて管理されます。

それでは、この各構成要素について、さらに詳しく見ていきましょう。

成果連動型契約 は、特定の事象に連動するバイナリー商品である。

各契約は、規定された結果が発生するか否かによって、0 または 1 のいずれかに決着します。

ある契約で「連邦準備制度理事会(FRB)は9月に政策金利を据え置くか?」と問われ、答えが「はい」の場合、「はい」側を保有する者は1の支払いを受け取り、「いいえ」側は0で決済される。

HIP-4では、YESとNOの注文帳が統合されています。価格PでYESを購入することは、1-PでNOを売却することと同等であるため、両サイドとも同じ流動性プールから資金を調達します。

HIP-4および成果連動型契約について詳しくはこちら こちら

Hyperliquid すでにトレーダーや流動性を確保しており、統一された取引エンジンを通じて数十億ドル規模の取引高を処理する取引所を擁していた。

内部での成果契約の構築 HyperCore 内で成果連動型契約を構築したことで、ユーザーは予測を取引するために、資産を移行したり、別の口座を開設したり、新しいインターフェースを覚えたりする必要がなくなりました。

永久先物ポジションを裏付ける担保は、アウトカム契約の担保としても活用できる。また、同じマッチングエンジンでそれらの価格算定を行うことも可能である。

開発者は、outcomeMeta を通じてアウトカムの生成状況を監視し、validatorL1Votes を通じてバリデーターの投票状況を追跡し、settledOutcome を通じて決済状況を把握することができます。

これらは、予測市場のポジションと永久先物ポジションを組み合わせて証拠金を共有する必要がある製品――トレーディングボット、マクロヘッジ、イベント駆動型の自動戦略など――の開発を支援します。このような相互に連携した製品やインターフェースは、現在Hyperliquidでのみ実現可能です。

Hyperliquidの主張は、イベント契約は取引インフラストラクチャの一部であるべきだというものだ。HIP-4は、その主張が正しいかどうかを検証するための基本要素を開発者に提供する。

Hyperliquidの製品、開発アプローチ、そして将来の可能性について理解できたところで、2つの人気プラットフォームと並べて比較してみましょう。

その根底には、信頼、決済、担保、アクセス、そして予測市場が最終的にどのようなものになるべきかという点に関する前提の相違がある。

以下の表は、それらの違いをまとめたものです。

中核となるアイデンティティ | 取引インフラ | 情報市場 | 規制対象のイベント取引所 |

ブロックチェーン | HyperCore | ポリゴン | オフチェーン |

担保 | ポジション間で共有される担保 | 市場ごとのUSDC | フィアットの預金 |

市場の創出 | HIPプロセスを通じてコミュニティ主導で進められる | Polymarketによるキュレーション | 規制上の制約の下で選定された |

決済モデル | ハイパーリキッド・バリデーターの決済 | UMAの楽観的なオラクル | CFTCの集中型理事会 |

料金体系 | 無料で閲覧可能 決済時の手数料 | ゼロ取引 1.5%のUSDC-法定通貨出金 | 1取引あたりの平均約1.2% |

組み合わせ可能性 | パーペチュアル商品およびスポット商品とのマージン共有 | なし | なし |

おすすめ | コンポーザブルなイベント公開と開発者のイノベーション | 世界的な許可不要なアクセスと市場の広がり | 米国における規制対象のアクセス |

最大のリスク | 大規模な運用における有効性は実証されていない | オラクルをめぐる紛争と資本の分散 | オープン性と組み合わせ可能性の低下 |

もちろん、あらゆる側面で一つのアプローチだけが支配的というわけではありません。

これらはそれぞれ、「予測市場は何を最適化すべきか」という同じ問いに対する異なる答えを反映している。

その問いへの答えが、このカテゴリーの今後の方向性を決定づけることになるでしょう。

さて、予測市場は今後どうなっていくのでしょうか?

予測市場は、情報インフラとして成熟しつつある。そして、プラットフォーム間の競争において、唯一の勝者は現れないかもしれない。

ニッチな地政学的出来事について市場の反応を知りたいユーザーは、引き続きPolymarketに惹かれるかもしれません。規制された環境で取引を行うトレーダーは、Kalshiを好むかもしれません。すでに取引所でリスク管理を行っている積極的な市場参加者にとっては、Hyperliquidのアプローチの方がより自然だと感じるかもしれません。

より重要な教訓は、予測市場がもはや独自のカテゴリーにとどまらず、進化を続けているということだ。

成功を収めるプラットフォームとは、そうした機能を、人々がすでに信頼し、利用しているシステムに統合したものである。

はい。アウトカム・コントラクトは、将来の出来事に連動するバイナリー商品であり、指定された結果が発生したかどうかに基づいて決済されます。違いは、その組み込み方にあるのです。Hyperliquidは、独立した予測プラットフォームを通じてこれらを提供するのではなく、既存のデリバティブ取引所に組み込んでいます。

Polymarketは、予測市場を情報市場として扱っています。Hyperliquidは、イベント契約を、永久先物と並ぶもう一つの取引商品として扱っています。

主な構造上の違いは、

コンポーザビリティ(HIP-4ではマージンの共有が許可されているが、Polymarketでは許可されていない)、

オーダーブックの設計(HIP-4では「YES」と「NO」のオーダーブックを統合した形式を採用しているのに対し、Polymarketではトークンごとに別々のオーダーブックを採用している)、および

解像度モデル。

Kalshiは、CFTCの規制を受けるイベント取引所として運営されており、法定通貨との連携機能と一般ユーザーへのアクセスを備えています。一方、Hyperliquidは暗号資産ネイティブであり、コンポーザビリティと取引効率を最適化しています。前者は規制上の確実性を重視し、後者は資本効率と、より広範な取引ワークフローとの統合を重視しています。

HIP-4は、予測市場が独立したプラットフォームとして存在する必要はないというHyperliquidの考え方を反映しています。イベント契約は、同じ取引環境内でスポット商品やデリバティブ商品と並行して運用することが可能です。

マーケットは、指定された結果が発生したかどうかに応じて、0 または 1 のいずれかに決済されます。決済基準はマーケットの作成時に定義され、Hyperliquid のバリデーターはプロトコルのネイティブメカニズムを通じて決済プロセスに参加します。

合法性は、管轄区域やプラットフォームによって異なります。Kalshiは、米国においてCFTCの監督下で運営されています。PolymarketやHyperliquidといった暗号資産ネイティブのプラットフォームについては、ユーザーの所在地によって異なる規制上の考慮事項が生じます。

入手可能なデータに基づき、カルシ。

2025年のヴァンダービルト大学の調査によると、2024年の米国大統領選挙において、Kalshiの予測精度は78%であったのに対し、Polymarketは67%であった。この差は、Kalshiが集中型の決済委員会を採用し、ポジションサイズに制限を設けていることに起因しており、これにより、大規模な個人トレーダーが価格に与える影響が軽減されている。

HIP-4は登場して間もないため、精度に関する比較可能なデータがありません。

Hyperliquid RPCエンドポイントの管理サービス、データアクセス、および開発者向けツールを提供することで、 Quicknode Quicknodeは、各チームが製品やソリューションの開発に専念できるようにします。

現在パブリックベータ版として提供されているQuicknodeのHyperCore統合機能は、次のようなインフラの「超能力」をもたらすと期待されています:

Hyperliquid開発者向けのQuicknodeリソース(その他):

SDKおよびツール

Hyperliquid Python SDK — こちらでも利用可能 PyPIでも公開中

Hyperliquid API のサンプル — Python、TypeScript、Rust、Goで作成された、クローンして実行できるサンプル

Hyperliquid SDK のサンプル — SDKの高度な活用例

HyperCore CLI — ターミナルからHyperCoreデータのストリーム送信およびバックフィル

hyperliquidapi.com — ゼロカストディのHyperliquid取引API

HIP-4を基盤として開発を行うチームにとって、インフラストラクチャ層の良し悪しが、肝心な場面で機能する製品とそうでない製品との分かれ目となります。

2017年に設立されたQuicknodeは、開発者や企業向けにエンタープライズグレードのブロックチェーンインフラストラクチャを提供しています。99.99%の稼働率と80以上のチェーンへの対応により、各チームは妥協することなくオンチェーンアプリケーションを構築・拡張することができます。

最新のエンジニアリングに関する知見、製品の最新情報、Web3のニュースを、メールボックスに直接お届けします。